Diversamente da quanto avviene per i lavoratori del settore privato o pubblico, i collaboratori domestici sono sempre tenuti a compilare il quadro RM del modello Redditi, dedicato ai redditi soggetti a tassazione separata. In questo articolo esaminiamo in particolare l’inserimento del TFR all’interno del quadro.

La retribuzione del lavoratore domestico (es: colf, badanti, baby sitter) è qualificata a tutti gli effetti come reddito di lavoro dipendente con una particolarità: il datore di lavoro dei collaboratori domestici non assume la veste di sostituto d’imposta e, quindi, non è tenuto all’effettuazione delle ritenute di acconto, a differenza di quanto avviene in maniera diffusa per la generalità dei lavoratori subordinati legati a un datore di lavoro/sostituto d’imposta. Ne consegue che i lavoratori domestici devono provvedere autonomamente all’assolvimento degli obblighi dichiarativi ed al versamento delle imposte indicando il reddito percepito nell’anno all’interno del quadro RC del modello Redditi PF/2022 ovvero quadro C del modello 730/2022, tenendo conto, nel calcolo dell’Irpef, delle detrazioni per lavoro dipendente e delle detrazioni per carichi di famiglia.

Nel caso di erogazione del TFR, poi, a differenza di quanto avviene per la generalità dei lavoratori dipendenti che non indicano l’importo del TFR in dichiarazione in quanto il dato è acquisito dal Fisco mediante il modello 770 presentato dal datore di lavoro/sostituto d’imposta, i lavoratori domestici sono tenuti ad indicare il TFR ricevuto nel quadro RM del modello Redditi PF, dedicato ai redditi soggetti a tassazione separata.

In particolare, l’importo del TFR deve essere inserito all’interno del quadro RM, dedicato ai “Redditi soggetti a tassazione separata e ad imposta sostitutiva”, nella sezione XII, relativa ai “Redditi corrisposti da soggetti non obbligati per legge alla effettuazione delle ritenute d’acconto”.

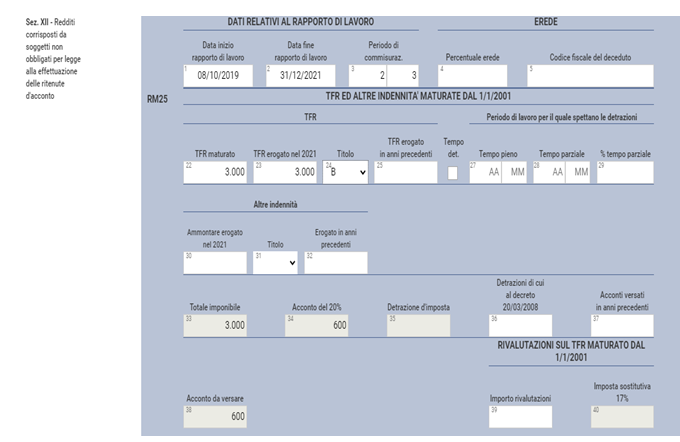

Se formuliamo l’ipotesi di un collaboratore familiare che sia stato assunto, a tempo indeterminato, in data 8.10.2019 con cessazione al 31.12.2021 e che nel periodo di imposta 2021 abbia maturato e percepito 3.000,00 euro di trattamento fine rapporto, nella sezione XII del quadro RM del modello REDDITI PF, al rigo RM25, devono essere indicati:

- Colonna 1, la data di inizio del rapporto di lavoro, ossia il 10.2019;

- Colonna 2, la data di cessazione del rapporto di lavoro, vale a dire 12.2021;

- Colonna 3, il numero degli anni e dei mesi dall’inizio del rapporto alla data di cessazione, ossia 2 anni e 3 mesi;

- colonna 22, l’ammontare del trattamento di fine rapporto maturato e, nel caso in esame, già erogato dal datore di lavoro pari a euro 3.000,00;

- colonna 23, l’ammontare del TFR erogato nel corso dell’anno pari a euro 3.000,00;

- colonna 24, la lettera corrispondente alla tipologia di trattamento, quindi la lettera B che evidenzia che si tratta di saldo;

- colonna 33, il totale imponibile, dato dal TFR erogato pari a 000,00 euro;

- colonna 34, il 20% dell’imponibile indicato nella colonna precedente pari a euro 600,00;

- colonna 38, l’importo dell’acconto da versare, ossia il 20% dell’importo indicato nella colonna 34 pari a 600,00 euro.

Il TFR matura nell’arco di un periodo ultra annuale e per tale ragione tali redditi non vengono sommati a quelli assoggettati a tassazione ordinaria per non aumentarne l’aliquota progressiva, ma vengono tassati separatamente. La tassazione avviene nella seguente maniera:

- in sede di dichiarazione si provvede a versare il 20% a titolo di acconto;

- successivamente l’Amministrazione finanziaria provvede ad applicare il calcolo puntuale, per ottenere il conguaglio a debito o a credito.

In base all’art.21 c.1 del Tuir, il reddito assoggettato a tassazione separata diviene imponibile Irpef con un’aliquota proporzionale pari all’aliquota media d’imposta cui è stato assoggettato il reddito nel quinquennio antecedente l’anno in cui l’ammontare dello stesso si considera posseduto.

L’importo a debito dovrà essere versato entro 30 giorni dalla notifica dell’Ufficio, così come stabilito dall’art.1 c. 412 della Legge 311/2004. In caso di conguaglio a credito, il contribuente potrà esclusivamente procedere con la richiesta di rimborso. Infatti, la compensazione non è ammessa.

Nicolò Cipriani – Centro Studi CGN