e operazioni internazionali")

Con Nota n. 5941 del 5 aprile 2022 il Ministero del Lavoro e delle Politiche Sociali ha fornito chiarimenti in merito all’applicazione della normativa sul Bilancio degli Enti del Terzo Settore. In questo articolo rispondiamo ad alcuni dei dubbi più frequenti sull’argomento.

L’articolo 13 del Codice del Terzo Settore (D.Lgs. 117/2017) prevede per gli Enti non iscritti al Registro delle Imprese, l’obbligo di deposito del bilancio di esercizio presso il Registro Unico Nazionale del Terzo Settore (RUNTS).

La scadenza, prevista dall’articolo 48 del Codice, è il 30 giugno di ogni anno. Si tratta di un termine fisso, rimanendo invariato anche nel caso di Ente con esercizio non coincidente con l’anno solare.

Ricordiamo che per assolvere all’obbligo di redazione del bilancio statuito dall’articolo 13 del Codice del Terzo Settore, gli ETS sono tenuti alla redazione e deposito di un bilancio d’esercizio composto da Stato Patrimoniale, Rendiconto Gestionale e Relazione di Missione. Solo per gli ETS di minori dimensioni, ossia con ricavi, rendite, proventi o entrate inferiori a 220.000 euro, è possibile depositare il bilancio d’esercizio sottoforma di Rendiconto per cassa. La modulistica è contenuta nel DM 39/2020.

In questo breve articolo daremo risposta ad alcune domande.

L’adozione degli schemi di bilancio previsti dal DM 39/2020 è sempre obbligatoria?

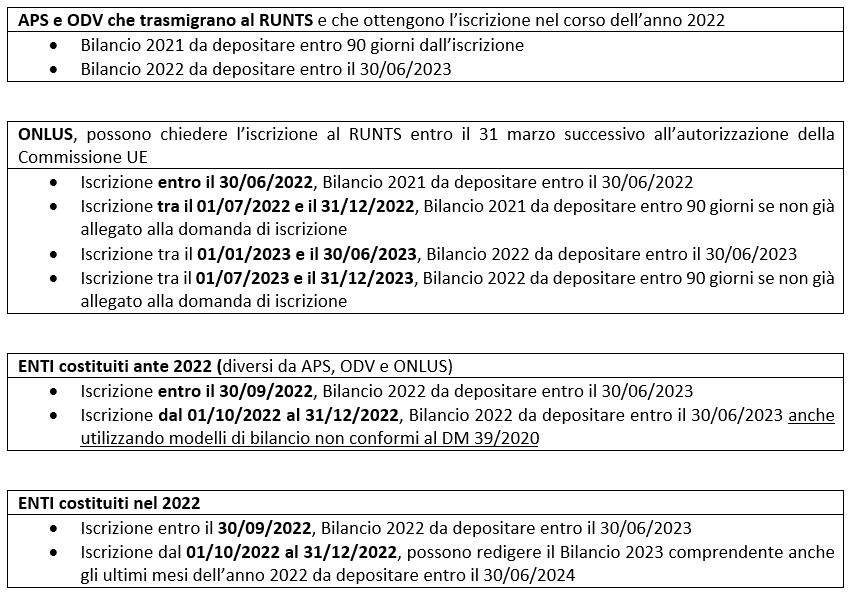

Entro quando va depositato il bilancio al RUNTS?

Le regole differiscono a seconda della tipologia di ETS e dalla data di effettiva iscrizione al RUNTS.

Di seguito riportiamo una tabella riepilogativa delle quattro diverse casistiche individuate dalla citata Nota ministeriale:

In sostanza, quindi, per gli Enti di nuova iscrizione diversi da APS, ODV e Onlus, il Ministero ha chiarito che l’adozione degli schemi di bilancio previsti dal DM 39/2020 sorge soltanto a partire dall’esercizio finanziario nel quale l’Ente ha conseguito l’iscrizione al RUNTS, con una deroga soltanto nel caso di iscrizione conseguita nell’ultimo trimestre dell’anno. Tale deroga è motivata dall’esigenza di non gravare l’Ente di un adempimento sproporzionato rispetto all’esigenza di fornire un’adeguata omogeneità informativa.

In data 29/07/2022, XBRL Italia ha pubblicato sul proprio sito istituzionale un foglio elettronico contenente la bozza della struttura e del contenuto della Tassonomia ETS, al fine di ricevere indicazioni e commenti utili atti al suo perfezionamento, processo che dovrebbe terminare il 05/09/2022.

Tale bozza di Tassonomia tiene conto anche di alcune voci aggiuntive rispetto agli schemi contenuti nel DM 39/2020 introdotte dall’Organismo Italiano di Contabilità e contenute nel Principio Contabile ETS OIC 35 emanato a febbraio 2022.

Paola Cogo – Centro Studi CGN