La circolare n. 33/E del 6 ottobre 2022 dell’Agenzia delle Entrate si occupa di un tema atteso dagli addetti ai lavori riguardante i chiarimenti in merito alla regolarizzazione di errori nell’indicazione dei dati nella comunicazione per l’esercizio dell’opzione di cessione o sconto in fattura.

Secondo le indicazioni stabilite dal provvedimento del Direttore dell’Agenzia n. 35873 del 3/2/2022, la comunicazione in esame può essere annullata o sostituita entro il quinto giorno del mese successivo a quello di invio. Oltre il termine indicato, non essendo più possibile l’annullamento o la sostituzione, ogni comunicazione successiva si aggiungerebbe alle precedenti. Nel caso in cui vengano riscontrati errori, l’unica maniera consentita per rimediare è quella di rifiutare il credito laddove lo stesso credito non sia ancora stato accettato da parte del cessionario/fornitore. Il rifiuto comporta la rimozione di tutti gli effetti della comunicazione errata e il beneficiario della detrazione, se il termine non è scaduto, può trasmettere una nuova comunicazione corretta.

Il documento di prassi in commento colma le lacune legate al riscontro di errori dopo l’accettazione da parte del cessionario/fornitore distinguendo gli errori formali da quelli sostanziali.

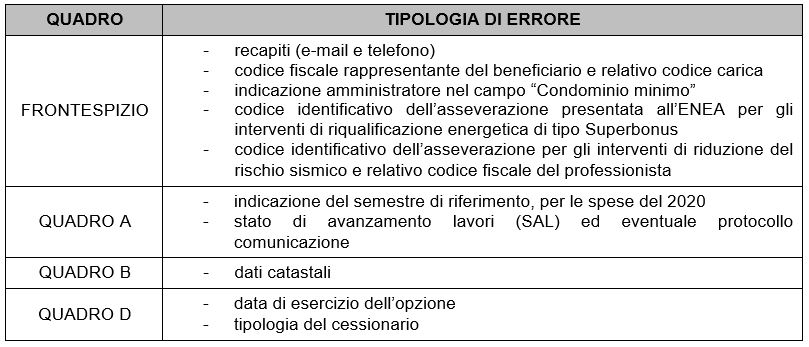

L’errore può definirsi formale quando non comporta la modifica di elementi essenziali della detrazione spettante, e quindi del credito ceduto.

Possono essere considerati formali i seguenti errori relativi alle informazioni presenti nel modello di comunicazione.

In caso di errore formale, sussistendo tutti gli altri requisiti di legge, è opportuno considerare quanto segue:

- l’opzione è considerata valida ai fini fiscali e il relativo credito può essere ulteriormente ceduto o utilizzato in compensazione dal primo cessionario o dal fornitore che ha applicato lo sconto;

- il cedente, l’amministratore di condominio o l’intermediario che ha inviato la comunicazione deve segnalare all’Agenzia delle entrate l’errore commesso e indicare i dati corretti, con nota sottoscritta digitalmente o con firma autografa (in caso di firma autografa deve essere allegata copia del documento di identità), all’indirizzo di posta elettronica certificata annullamentoaccettazionecrediti@pec.agenziaentrate.it.

L’errore sostanziale relativo a dati della comunicazione si riferisce, invece, agli elementi che incidono nella determinazione della detrazione spettante e quindi del credito ceduto (ad esempio, è un errore sostanziale l’errata indicazione del codice dell’intervento da cui dipende la percentuale di detrazione spettante e/o il limite di spesa, oppure del codice fiscale del cedente).

Per consentire la corretta circolazione dei crediti ed evitare difficoltà ai titolari delle detrazioni, oltre che ai cessionari e ai fornitori, è consentito l’annullamento, su richiesta delle parti, dell’accettazione di crediti derivanti da comunicazioni di prime cessioni o sconti non corrette. Con l’annullamento dell’accettazione del credito, il plafond del credito compensabile in capo al cessionario viene contestualmente ridotto del relativo importo.

L’annullamento dell’accettazione può avvenire:

- su richiesta degli interessati che sono a conoscenza degli accordi sottoscritti;

- con un apposito modello (allegato alla circolare) sottoscritto digitalmente o con firma autografa dal cessionario e dal cedente (in caso di firma autografa deve essere allegata copia del documento di identità);

- previa trasmissione all’indirizzo di posta elettronica certificata annullamentoaccettazionecrediti@pec.agenziaentrate.it.

Una volta eseguita l’operazione tecnica di annullamento dell’accettazione, l’Agenzia provvede a informare gli interessati, che potranno comunque consultare lo stato aggiornato della cessione sulla piattaforma stessa. Il beneficiario della detrazione può inviare una nuova comunicazione con le consuete modalità, purché non sia scaduto il termine annuale previsto per l’invio della stessa.

Il documento di prassi contiene anche indicazioni rispetto alla correzione degli errori legati al numero dei SAL, al caso in cui l’importo del credito ceduto sia inferiore alla detrazione spettante oppure la spesa sostenuta sia inferiore a quella effettiva. Infine, l’Agenzia ammette la possibilità di inviare la comunicazione dopo i termini previsti beneficiando della c.d. remissione in bonis.

Nicolò Cipriani – Centro Studi CGN