Con il provvedimento direttoriale Protocollo n. 376961 del 6 ottobre 2022, l’Agenzia delle Entrate rende possibile la cessione degli ulteriori crediti d’imposta introdotti dai decreti legge “Aiuti” (DL 50 del 17 maggio 2022) e “Aiuti-bis” (DL 115 del 9 agosto 2022) previsti in favore di determinati settori, per l’acquisto di energia elettrica, gas e carburanti. È utile sottolineare che le modalità operative sono le medesime già definite con il provvedimento dello scorso 30 giugno (Protocollo n. 253445/2022) riguardante la cessione e la tracciabilità dei crediti d’imposta riconosciuti in relazione agli oneri sostenuti per l’acquisto di prodotti energetici.

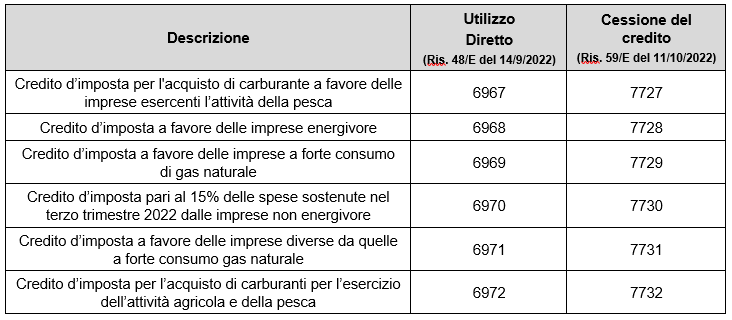

I crediti d’imposta richiamati dal provvedimento sono i seguenti:

I bonus possono essere utilizzati in compensazione oppure ceduti a terzi secondo precise modalità già utilizzate in ambito edile. Per consentirne la compensazione nonché l’utilizzo da parte dei cessionari dei crediti tramite modello F24 sono stati istituiti i codici tributo dalle risoluzioni n. 48/E del 14/9/2022 e 59/E dell’11/10/2022.

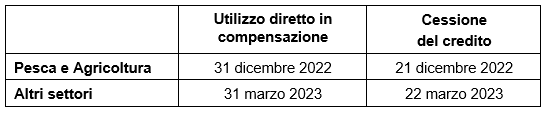

Per l’utilizzo diretto in compensazione oppure per la comunicazione di cessione dei crediti, si rende necessario rispettare i seguenti termini:

I tax credit destinati ai comparti pesca e agricoltura sono utilizzabili in compensazione fino al 31 dicembre 2022, per gli altri c’è tempo fino al 31 marzo 2023. Per tutti i tax credit sopra indicati, la cessione deve essere preventivamente comunicata a partire dal 6 ottobre fino al 21 dicembre 2022 per i settori pesca e agricoltura; entro il 22 marzo 2023 per gli altri settori. La comunicazione di cessione deve essere inoltrata per via telematica, una sola volta e per intero dalle imprese beneficiarie a terzi. Ulteriori cessioni sono consentite soltanto nei confronti di “soggetti qualificati” (banche e intermediari finanziari, società appartenenti a un gruppo bancario e compagnie di assicurazione).

Nicolò Cipriani – Centro Studi CGN