Il termine di presentazione delle istanze telematiche per beneficiare del bonus librerie è fissato al prossimo 28 ottobre con riferimento alle spese sostenute nel 2021. Si tratta di un sostegno nella forma del credito d’imposta istituito con la legge di bilancio per il 2018 (ex art. 1, commi da 319 a 321, L. n. 205/2017) con decorrenza dall’esercizio d’imposta 2018.

Il credito d’imposta spetta agli esercenti attività commerciali nel settore della vendita al dettaglio di libri in esercizi specializzati che adottano quale codice Ateco principale:

“47.61 – commercio al dettaglio di libri in esercizi specializzati” o

“47.79.1 – commercio al dettaglio di libri di seconda mano”.

È, altresì, previsto che l’impresa sia assoggettata a tassazione in Italia e che abbia conseguito nell’esercizio precedente alla presentazione della domanda di accesso al bonus in esame, vale a dire il 2021, almeno il 70% dei ricavi complessivamente dichiarati dalla cessione di libri, anche usati.

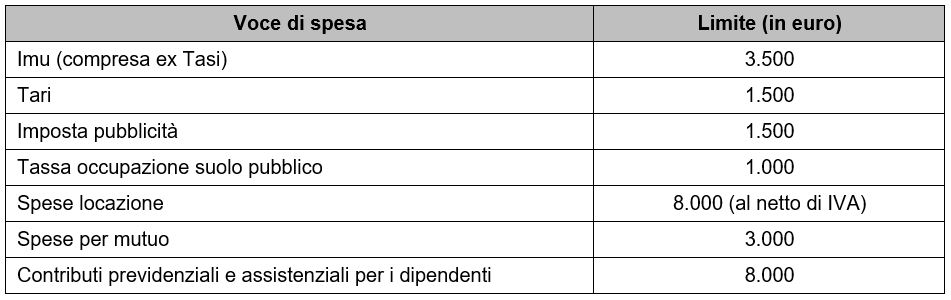

L’importo effettivo del bonus librerie si calcola sui costi sostenuti secondo determinati limiti indicati nella seguente tabella:

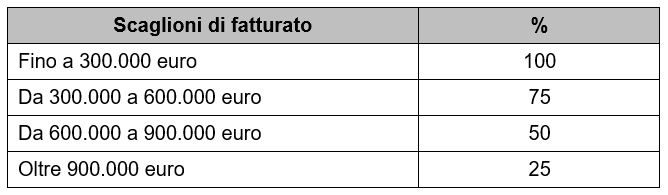

Nel caso in cui complessivo dei crediti d’imposta richiesti sia superiore alla dotazione finanziaria residua, la Direzione Generale biblioteche e istituti culturali provvede al riparto suddividendo le richieste nei quattro scaglioni corrispondenti alle soglie di fatturato, come indicate in questa tabella e procedendo, fino ad esaurimento delle risorse disponibili, dalla soglia più bassa a quella più alta. Ovvero:

L’importo massimo del credito riconosciuto è fissato nella misura di 20.000 euro per gli esercenti di librerie che non risultano ricomprese in gruppi editoriali e dagli stessi direttamente gestite e di 10.000 euro per gli altri esercenti.

L’istanza deve essere trasmessa entro le ore 12 del 28 ottobre p.v. tramite il portale dedicato (http://taxcredit.librari.beniculturali.it/sportello-domande/), previa apposita registrazione e seguendo le istruzioni contenute nell’avviso pubblicato a cura del Ministero della Cultura – Direzione generale Biblioteche e Diritto D’Autore.

Il tax credit librerie è utilizzabile esclusivamente in compensazione nel modello F24 a partire dal decimo giorno lavorativo del mese successivo a quello in cui la Direzione Generale Biblioteche e Diritto d’Autore comunica l’importo spettante. Il modello F24 va presentato tramite i servizi telematici dell’Agenzia delle entrate (Entratel /Fisconline) riportando il codice tributo “6894” e nel campo “anno di riferimento” l’anno in cui è stata presentata la domanda di riconoscimento del credito d’imposta.

Nicolò Cipriani – Centro Studi CGN