Con il provvedimento 450517 del 6 dicembre 2022, l’Agenzia delle Entrate provvede ad aggiornare il calendario relativo alle comunicazioni di cessione dei crediti d’imposta per l’acquisto di energia e gas. In particolare, viene previsto il termine del 21 giugno 2023 per la comunicazione di cessione dei crediti d’imposta relativi ai mesi di ottobre e novembre 2022 nonché le comunicazioni di cessione dei crediti relativi al terzo trimestre 2022.

I beneficiari dei crediti d’imposta per l’acquisto di energia elettrica e gas possono procedere, in alternativa all’utilizzo diretto tramite F24, alla cessione del credito ad altri soggetti. L’operazione prevede i seguenti passaggi fondamentali:

- il tax credit va ceduto per intero apponendo il visto di conformità a cura dei soggetti abilitati;

- è necessario utilizzare lo specifico modello approvato;

- la trasmissione all’Agenzia delle Entrate deve essere effettuata in via telematica a cura del soggetto che ha apposto il visto avvalendosi dei consueti canali telematici.

Il calendario per effettuare la comunicazione di cessione è stato oggetto di numerose modifiche e proroghe, che qui riepiloghiamo negli aspetti essenziali.

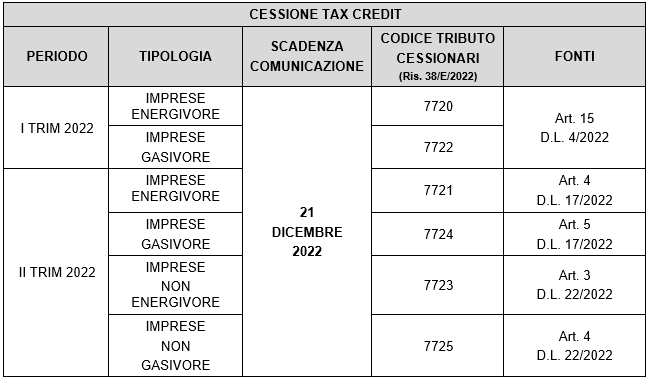

Per quanto concerne il primo e secondo trimestre 2022, è possibile sintetizzare la situazione nel seguente prospetto:

Salvo modifiche in corso di valutazione, entro il 31 dicembre 2022, i primi cessionari nonché quelli ulteriori dei crediti devono completare l’utilizzo in compensazione tramite modello F24.

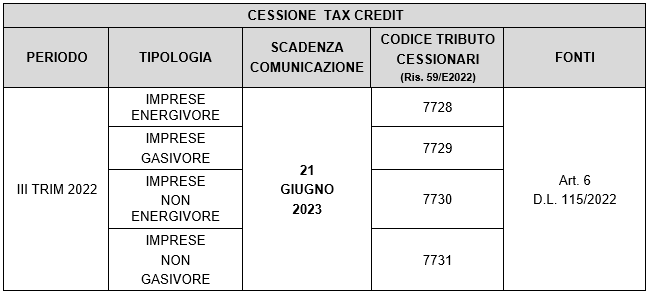

Per il terzo trimestre 2022, lo schema riepilogativo si presenta come segue:

Nel provvedimento istitutivo, il termine per l’utilizzo era stato fissato:

- al 31/12/2022 (art. 1 comma 11 del DL 144/2022);

- poi prorogato al 31/3/2023 (art. 1 comma 11 del DL 144/2022 c.d. DL “Aiuti-ter”);

- e infine, ulteriormente prorogato al 30/6/2023 (art. 1 comma 3 e 4 del DL 176/2022 (c.d. DL “Aiuti-quater”).

Il provvedimento in esame tiene conto del nuovo termine per l’utilizzo del credito.

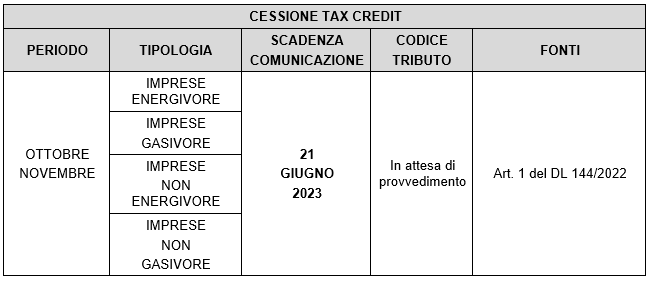

Per i mesi di ottobre e novembre, gli aspetti essenziali sono stati estesi altresì al mese di dicembre 2022 tenendo conto dei seguenti aspetti:

Anche per i crediti relativi al periodo ottobre-novembre 2022 (art. 1 del DL 144/2022), il termine per l’utilizzo era fissato al:

- al 31 marzo 2023;

- poi prorogato al 30 giugno 2023.

Si evidenzia che nel provvedimento in esame non viene fornita alcuna indicazione per quanto concerne i crediti d’imposta energia e gas relativi al mese di dicembre 2022 di cui all’art. 1 del DL 176/2022 c.d. DL “Aiuti-quater” che prevede il termine del 30 giugno 2023 per l’utilizzo.

Nicolò Cipriani – Centro Studi CGN