Si va completando il quadro regolamentare unitamente ai codici tributo per la fruizione dei crediti d’imposta per l’acquisto di energia elettrica e gas relativi all’ultimo trimestre del 2022 (Ris. n. 73/E del 13 dicembre 2022). Allo stesso tempo, l’Autorità in materia di energia (ARERA) ha provveduto a definire gli aspetti connessi alla richiesta al fornitore della prevista certificazione del credito di imposta spettante alle imprese per i periodi ottobre – novembre 2022 e dicembre 2022 (delibera n. 669 del 6 dicembre 2022).

Per quanto concerne la certificazione rilasciata dal fornitore è utile tener presente che:

- si tratta di una facoltà concessa alle imprese “non energivore” e alle “non gasivore” di formulare apposita dell’istanza finalizzata alla certificazione;

- resta ferma la possibilità di procedere autonomamente alla determinazione del credito di imposta senza dover attendere la fine del periodo agevolato e la certificazione del fornitore anticipando l’utilizzo in compensazione del tax credit (cfr Faq Agenzia delle Entrate dell’11 aprile 2022);

- è possibile utilizzare il credito a partire dal momento della maturazione che si concretizza di fatto con il possesso delle fatture di riferimento senza dover attendere la dichiarazione dei redditi da cui emergono i crediti da esporre nel quadro RU;

- il fornitore deve rilasciare la comunicazione al cliente entro sessanta giorni dal periodo di riferimento per il quale spetta il bonus;

- i termini per la richiesta da parte dell’impresa e la conseguente comunicazione del venditore sono stabiliti al 29 gennaio 2023 per il bonus relativo ai mesi di ottobre e novembre, al 1° marzo 2023 per quello previsto per il mese di dicembre;

- è possibile inoltrare da parte delle imprese un’unica istanza per ottenere la comunicazione del venditore;

- i venditori sono comunque tenuti a certificare il credito, sempre previa richiesta delle imprese, anche nei casi in cui la richiesta venga inoltrata dopo i 60 giorni;

- i termini di utilizzo dei bonus, salvo possibili novità in vista nella legge di bilancio per il 2023 in corso di approvazione, sono stabiliti al 31 dicembre 2022 (primo e secondo trimestre del 2022 e al 30 giugno 2023 (terzo e quarto trimestre del 2022).

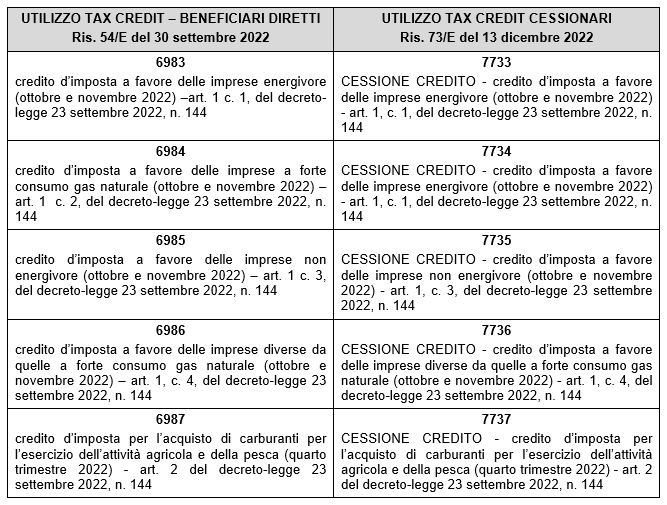

La disciplina in materia prevede che i crediti d’imposta siano utilizzati in compensazione ai sensi dell’art. 17 del D.Lgs. 241/97 oppure ceduti per intero a soggetti terzi. Per consentire ai beneficiari originari nonché ai cessionari l’utilizzo in compensazione tramite modello F24 sono stati istituti appositi codici tributo dalle risoluzioni 54/E del 30/9/2022 e 73/E del 13/12/2022:

In sede di compilazione del modello F24, da presentare esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate, questi codici tributo vanno esposti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento del credito compensato, nella colonna “importi a debito versati”. Nel campo “anno di riferimento” è indicato l’anno a cui si riferisce il credito, nel formato “AAAA”.

Nicolò Cipriani – Centro Studi CGN