L’articolo 1, commi 231-252, della Legge di bilancio 2023 ha introdotto una nuova definizione agevolata per i debiti risultanti dai carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 30 giugno 2022. Chiariamo, attraverso alcuni esempi pratici, quali sono i vantaggi.

I contribuenti, con o senza partita IVA, avranno la possibilità di estinguere i debiti fiscali iscritti a ruolo senza corrispondere interessi, sanzioni, interessi di mora e aggio.

Per poter accedere alla rottamazione, i soggetti interessati dovranno presentare entro il 30 aprile 2023 una dichiarazione di adesione per via telematica, secondo le modalità che saranno pubblicate sul sito https://www.agenziaentrateriscossione.gov.it/it/ entro 20 giorni dalla data di entrata in vigore della Legge.

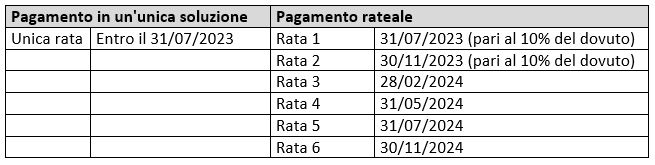

Gli importi potranno essere pagati in un’unica soluzione entro il 31 luglio 2023 oppure in un numero massimo di 18 rate (5 anni). In caso di rateazione massima, le prime due rate dovranno essere saldate il 31 luglio e il 30 novembre 2023, le restanti 16 rate ripartite nei successivi 4 anni (28 febbraio, 31 maggio, 31 luglio e 30 novembre di ogni anno) al tasso del 2% annuo a partire dal 1° agosto 2023.

Di seguito uno schema esemplificativo delle rate sino al 31/12/2024:

Dal 2025 al 2027 si seguirà sempre il medesimo piano di rateazione con 4 rate annuali.

È un’agevolazione molto forte: i contribuenti ai quali venga concessa si troverebbero a non dover corrispondere sanzioni e interessi. Coloro i quali hanno piani di rateazione in essere dovranno soltanto stare attenti alla durata, visto che nell’ordinaria dilazione gli anni possono essere 6 (72 rate) o 10 (120 rate) contro i 5 anni (18 rate) della nuova rottamazione.

Di seguito si riporta un esempio numerico esplicativo del risparmio.

Un imprenditore ha debiti fiscali iscritti a ruolo che sta pagando in 72 rate mensili:

- Capitale: € 135.000

- Sanzioni: € 40.500

- Interessi: € 25.300

- Aggio: € 6.020

- Diritti di notifica: € 24

Le rate versate sinora sono 12:

- Capitale: € 22.500

- Sanzioni: € 6.700

- Interessi: € 4.000

- Aggio: € 1.000

- Diritti di notifica: € 24

Resterebbero da versare 60 rate:

- Capitale: € 112.500

- Sanzioni: € 33.800

- Interessi: € 21.300

- Aggio: € 5.020

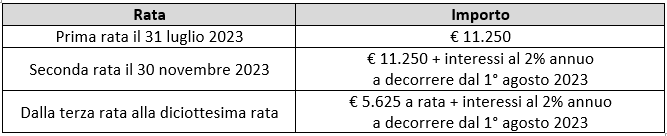

Qualora decidesse di aderire alla nuova definizione agevolata usufruirebbe dello stralcio integrale di sanzioni e interessi e potrebbe versare il debito residuo di 112.500 euro in un’unica soluzione entro il 31/07/2023 oppure rateizzato nel seguente modo:

Giovanni Fanni – Centro Studi CGN