Nuovo adempimento a pena di decadenza da inserire in calendario: entro il 16 marzo 2023 occorre inviare all’Agenzia delle Entrate il modello per comunicare l’ammontare dei crediti d’imposta maturati e non utilizzati a fronte delle spese sostenute per l’acquisto di energia e gas.

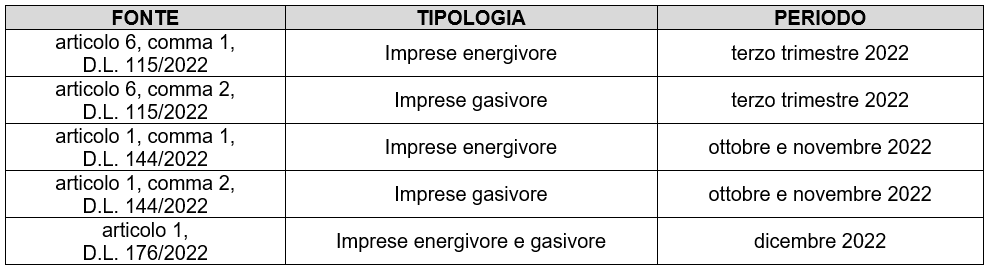

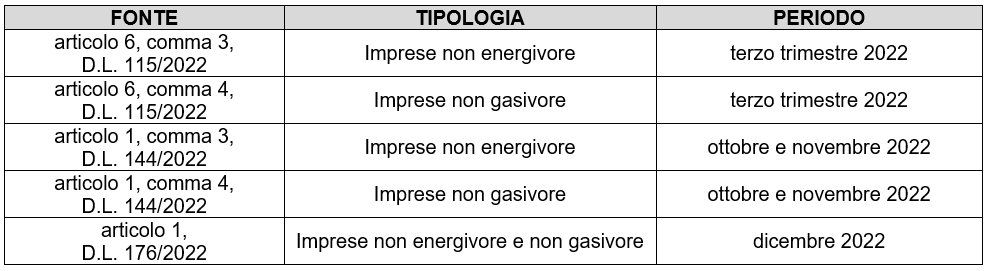

La comunicazione obbligatoria è prevista dai decreti Aiuti-ter e quater (art. 1, comma 6, D.L. 176/2022 e art. 2, comma 5, D.L. 144/2022) resi operativi dal provvedimento dell’Agenzia n. 44905 del 16 febbraio 2023, che ha definito contenuti e modalità per quanto concerne i seguenti crediti d’imposta:

con riferimento al 2022 per le imprese energivore e gasivore

con riferimento al 2022 per le imprese non energivore e non gasivore

con riferimento al 2022 per le imprese settore agricoltura e pesca

Il provvedimento del Direttore delle Entrate contiene alcuni importanti chiarimenti relativi all’adempimento in questione:

- sono obbligati all’adempimento esclusivamente coloro che non abbiano già integralmente compensato gli importi spettanti. Al punto 2.6, infatti, si legge che “La comunicazione non deve essere inviata nel caso in cui il beneficiario abbia già interamente utilizzato il credito maturato in compensazione tramite modello F24”;

- la comunicazione non può essere trasmessa nel caso in cui l’impresa beneficiaria abbia già comunicato all’Agenzia delle entrate la cessione del credito. In tal caso al punto 2.7 si prevede “… lo scarto della comunicazione stessa, a meno che la comunicazione della cessione non sia stata annullata, oppure il cessionario non abbia rifiutato il credito ai sensi del provvedimento del direttore dell’Agenzia delle entrate prot. n. 253445 del 30 giugno 2022 e successive modificazioni”;

- la sanzione appare draconiana rispetto all’inadempimento. Al punto 3.1 l’Agenzia chiarisce che il mancato invio di una valida comunicazione entro la scadenza del 16 marzo 2023 comporta l’impossibilità di utilizzare il credito in compensazione a decorrere dal 17 marzo 2023.

Il modello di comunicazione prevede accanto ai dati anagrafici e alle modalità di trasmissione per via telematica, la sottoscrizione di una dichiarazione sostituiva di atto notorio di sussistenza dei requisiti per beneficiare dei crediti d’imposta maturati nonché l’inserimento nel quadro A dei seguenti dati:

- il codice identificativo del credito che si rinviene dal codice tributo indicato nella tabella riportata nelle istruzioni;

- l’importo della spesa agevolata (casella “Importo di riferimento”);

- l’importo del credito maturato, in base alla percentuale spettante e indicata nella tabella riportata nelle istruzioni.

Al punto 2.5 del provvedimento viene precisato che l’importo del credito maturato nel periodo di riferimento va comunicato al lordo dell’eventuale ammontare già utilizzato in compensazione.

Nicolò Cipriani – Centro Studi CGN