La domanda che arriva sempre più spesso dagli operatori è come comportarsi nei casi di acquisto di beni/servizi da soggetti UE ed Extra UE anche alla luce dell’introduzione, dal 1° luglio 2022, dell’obbligo di utilizzare il tracciato della fatturazione elettronica per comunicare, ai fini dell’esterometro, le operazioni effettuate (acquisti e vendite) con controparti estere. Facciamo chiarezza.

Di seguito schematizziamo alcune tra le principali tipologie di operazioni che possono interessare i soggetti passivi nei rapporti con l’estero con riguardo alle procedure da attuare ai fini IVA.

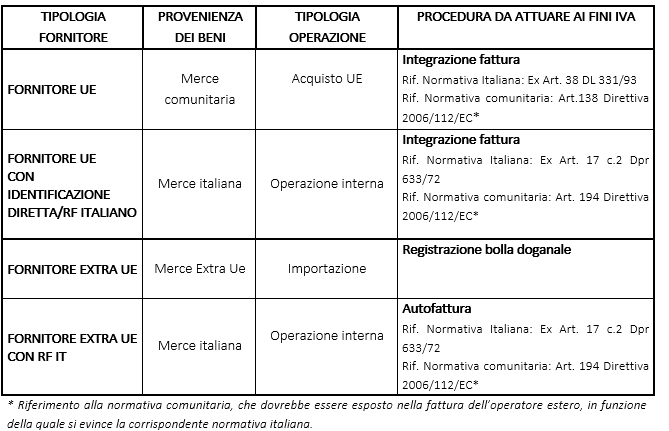

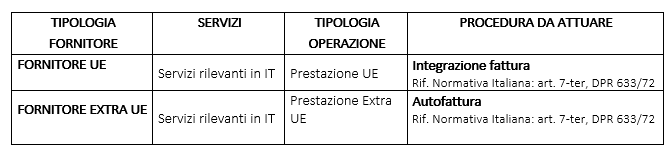

La regola generale dispone che il cessionario e/o committente italiano soggetto passivo IVA che effettua acquisti da soggetti UE e/o Extra Ue ha l’obbligo di assolvere l’imposta in Italia attraverso il meccanismo del reverse charge ovvero attraverso l’integrazione della fattura estera in caso di fornitore UE ovvero emissione di autofattura in caso di fornitore ExtraUE.

La disciplina varia a seconda della natura del cedente (Ue e/o Extra Ue), della provenienza dei beni o dei servizi.

Anna Miracolo – Centro Studi CGN