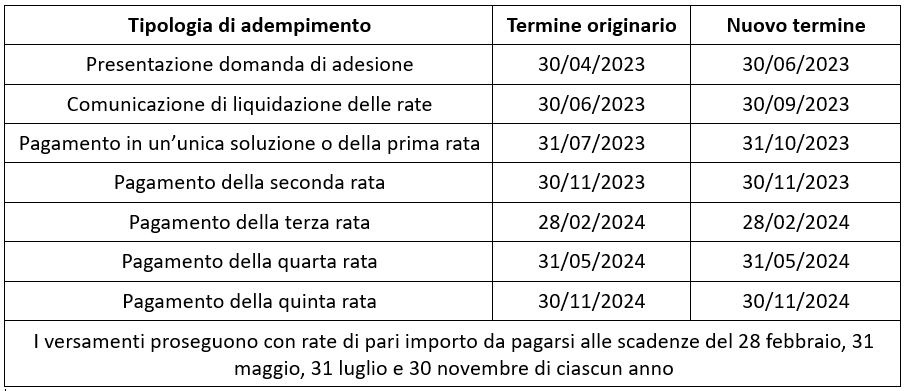

Il ministero dell’Economia e delle Finanze, con il comunicato n. 68 del 21 aprile 2023, ha annunciato che è differito al 30 giugno 2023 il termine per la presentazione della domanda di adesione alla rottamazione-quater.

Come noto, la Legge 197/2022 (Legge di Bilancio 2023) ha introdotto una nuova definizione agevolata dei debiti risultanti dai carichi affidati agli agenti della riscossione nel periodo compreso tra il 1° gennaio 2000 ed il 30 giugno 2022.

Il comma 231 della Legge 197/2022 prevede che i debiti risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 30 giugno 2022 possono essere estinti senza corrispondere sanzioni e interessi. La grande differenza rispetto alle precedenti rottamazioni è che stavolta è previsto lo stralcio di qualsiasi interesse (e non solo degli interessi di mora ex art. 30 del DPR 602/73), oltre che dei compensi di riscossione. Al contrario, vanno pagate le spese di notifica della cartella di pagamento, quelle relative al rimborso delle spese delle procedure esecutive e la quota capitale.

Sono definibili tutti i carichi affidati agli agenti della riscossione nel periodo compreso tra il 1° giugno 2000 e il 30 giugno 2022, anche se derivanti da accertamenti esecutivi o da avvisi di addebito Inps. Sono al contrario esclusi i carichi riguardanti risorse proprie tradizionali dell’UE (dazi e diritti doganali) e ad IVA all’importazione. Per quanto concerne le violazioni del codice della strada (D.Lgs. 285/92), il comma 247 prevede che la sanatoria si applichi esclusivamente agli interessi. Nessuno stralcio è previsto per la quota attribuibile alla sanzione.

La domanda, secondo quanto comunicato dal Ministero in data 21 aprile 2023, dovrà essere presentata entro il 30 giugno 2023. Non più entro il 30 aprile, come precedentemente fissato dalle Legge 197/2022. Va inviata per via telematica, utilizzando i modelli approvati da Agenzia delle Entrate Riscossione. È possibile scegliere in quante rate pagare il debito, fino ad un massimo di 18 rate. Le istanze possono essere più di una. L’inadempimento nel versamento delle rate inerente a carichi contenuti in una specifica domanda non dovrebbe compromettere la validità delle altre eventualmente inviate. Ovviamente nella misura in cui le rate siano pagate regolarmente, per intero e nei termini.

Come normale conseguenza del differimento al 30 giugno del termine per inviare la domanda, sarà prorogato al 30 settembre 2023 il termine entro il quale Agenzia delle Entrate Riscossione trasmetterà ai contribuenti la comunicazione delle somme dovute per il perfezionamento della Definizione agevolata (attualmente fissato al 30 giugno 2023).

Infine, una prossima disposizione stabilirà che la scadenza per il pagamento della prima o unica rata (originariamente fissata al 31 luglio 2023) slitta al 31 ottobre 2023.

Giovanni Fanni – Centro Studi CGN