Nell’ordinamento tributario italiano esistono specifici limiti temporali entro i quali l’Agenzia delle Entrate può effettuare i controlli fiscali. Oltre tali limiti non è possibile procedere con riprese impositive.

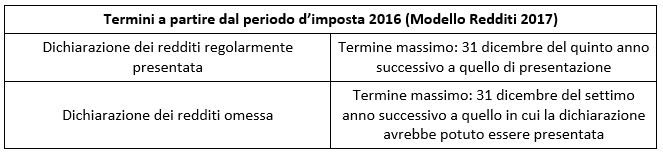

L’articolo 43, comma 1 del DPR 600/73 stabilisce che “ai fini delle imposte sui redditi, gli avvisi di accertamento devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione. Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla, l’avviso di accertamento può essere notificato entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata”.

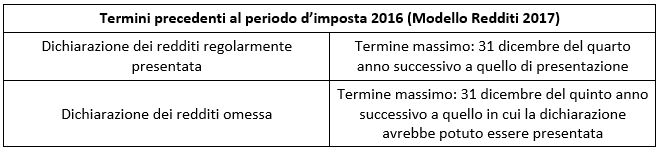

Per i periodi di imposta antecedenti al 2016 (Modello Redditi 2017), i termini erano rispettivamente il 31 dicembre del quarto anno decorrente dall’anno di presentazione della dichiarazione e il 31 dicembre del quinto anno dalla dichiarazione in caso di omissione.

Da evidenziare che durante l’emergenza pandemica c’è stata la sospensione delle attività degli uffici dell’Agenzia; pertanto tutti i termini di notifica scadenti tra l’8 marzo 2020 e il 31 dicembre 2020 sono stati prorogati al 28 febbraio 2022 (purché l’emissione dell’atto sia avvenuta entro il 31 dicembre 2020, così come previsto dall’art. 157 del DL 34/2020). Ad esempio, i termini ordinari del 31 dicembre 2020 previsti per l’eventuale accertamento sul periodo d’imposta 2015 (Modello Redditi 2016) erano stati prorogati al 28 febbraio 2022.

Per le annualità dal 2016 fino al 2018 i termini di decadenza dovrebbero tornare quelli previsti dalla norma generale dell’art. 45, comma 1 del DPR 600/73: 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione oppure settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata. Ad esempio, per la dichiarazione relativa al 2016 (Modello Redditi 2017), se è stata regolarmente presentata, il termine di decadenza dovrebbe essere il 31 dicembre 2022.

Perché il condizionale? Perché la sospensione degli 85 giorni (dall’8 marzo al 31 maggio 2020) ha portata generale e pertanto, per tutte le annualità fino al 2018 (cioè quelle per le quali i termini dell’attività di controllo corrono lungo l’arco temporale che va dall’8 marzo 2020 al 31 maggio 2020) le scadenze dell’accertamento risultano prorogate di 85 giorni, quindi non scadranno mai al 31 dicembre dei vari anni. Così si sono espresse l’Agenzia delle Entrate nel corso di una sessione di Telefisco 2022 e la Guardia di Finanza con la Circolare del 14 febbraio 2022.

Interpretazione che lascia perplessi gli addetti ai lavori e che rischia di generare una notevole mole di contenzioso.

Giovanni Fanni – Centro Studi CGN