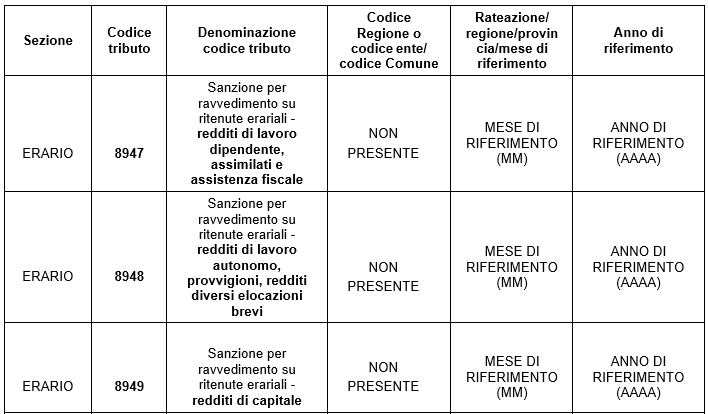

A decorrere dal 3 luglio 2023, con la risoluzione n. 18/E del 28 aprile 2023, l’Agenzia delle Entrate ha riformulato i codici tributo da utilizzare per le sanzioni da ravvedimento relative a ritenute. Tra quelli più diffusi, va in soffitta il codice tributo 8906 per il pagamento della sanzione per ravvedimento su ritenute erariali – redditi di lavoro autonomo, provvigioni, redditi diversi e locazioni brevi, che viene sostituito dal codice 8948.

Si riportano in dettaglio i nuovi codici tributi diffusamente utilizzati.

Il pagamento della sanzione ridotta deve essere eseguito contestualmente alla regolarizzazione del pagamento del tributo o della differenza, quando dovuti, nonché al pagamento degli interessi moratori calcolati al tasso legale con maturazione giorno per giorno. Con decreto del 13 dicembre 2022 la misura del saggio degli interessi legali di cui all’articolo 1284 cod. civ. è fissata al 5 per cento in ragione d’anno, con decorrenza dal 1° gennaio 2023. È il caso di tener presente che, in sede di versamento, gli interessi dovuti sono cumulati al tributo che si intende ravvedere.

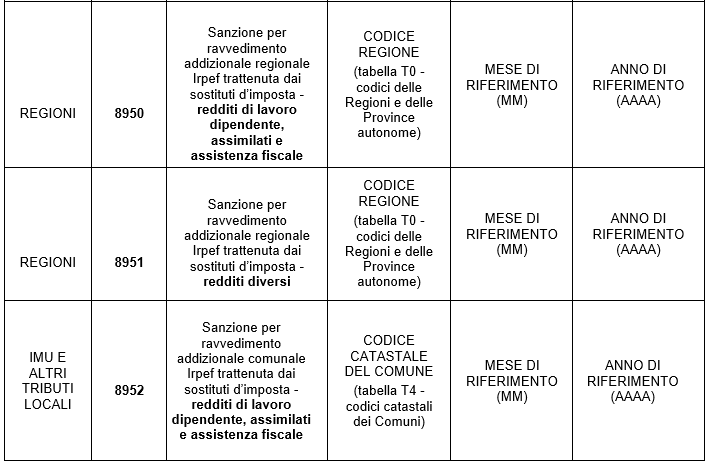

La risoluzione in argomento istituisce anche nuovi codici per il versamento delle sanzioni mediante il modello “F24 enti pubblici” (F24 EP). Si provvede, altresì, a ridenominare alcuni codici nonché a sopprimerne altri.

Nicolò Cipriani – Centro Studi CGN