Il ravvedimento operoso è lo strumento, disciplinato dall’art. 13 del D.Lgs. 18 dicembre 1997, n. 472, mediante il quale il contribuente può spontaneamente porre rimedio a violazioni, omissioni o irregolarità nei versamenti dei tributi e delle ritenute. L’applicazione del ravvedimento operoso, pertanto, permette la riduzione delle sanzioni applicabili per ogni infrazione e la regolarizzazione della propria posizione nei confronti del Fisco.

Il ravvedimento operoso consiste nel versamento spontaneo, mediante modello F24, di:

- imposta o maggiore imposta non versata, se la violazione determina un debito d’imposta;

- interessi moratori, ex art. 1224 c.c., con maturazione giorno per giorno;

- sanzione ridotta in base alla sanzione originaria e ai tempi della regolarizzazione.

Il contribuente può avvalersi dell’istituto del ravvedimento anche in caso di versamento frazionato purché nei termini prescritti.

Nel caso in cui l’imposta dovuta sia versata in ritardo, e il ravvedimento, con il versamento della sanzione e degli interessi, intervenga successivamente:

- la sanzione applicabile corrisponde a quella riferita all’integrale tardivo versamento;

- gli interessi sono dovuti per l’intero periodo di ritardo;

- la riduzione in caso di ravvedimento è riferita al momento di perfezionamento dello stesso.

Nel caso di versamento tardivo dell’imposta frazionata in scadenze differenti, al contribuente è consentito ravvedere autonomamente i singoli versamenti, con le riduzioni previste, ovvero ravvedere il versamento complessivo applicando alla sanzione la riduzione individuata in base alla data in cui la stessa è regolarizzata.

Omesso o insufficiente versamento di ritenute fiscali

L’omesso o insufficiente versamento delle ritenute fiscali applicate ad un soggetto percettore (es. lavoratore dipendente, lavoratore autonomo) è punito con una sanzione ordinaria, a carico del sostituto d’imposta a capo del quale sussiste l’obbligo di versamento, pari a:

- 30% dell’importo non versato;

- 15% dell’imposta non versata, per ritardi nel versamento non superiori a 90 giorni;

- riduzione di 1/15 per ogni giorno di ritardo della sanzione del 15%, per ritardi non superiori a 15 giorni;

- diminuzione della sanzione all’aumentare dei giorni di ritardo, nei 15 giorni successivi alla scadenza.

Tuttavia, il sostituto d’imposta può sanare la propria posizione usufruendo del ravvedimento operoso. In tal caso verrà applicata una sanzione calcolata in rapporto ai giorni di ritardo, ridotta a 1/10.

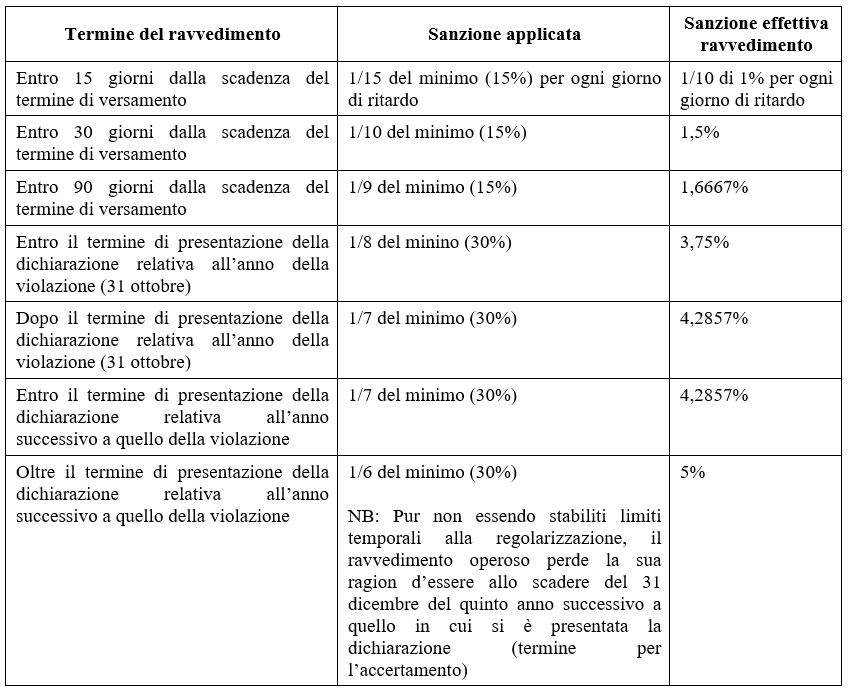

Per espressa previsione dell’art. 13 del D.Lgs. n. 472/1997, la regolarizzazione dell’omesso o insufficiente versamento attraverso ravvedimento operoso avviene nei termini e con le riduzioni della sanzione di seguito elencate:

Il ravvedimento operoso presuppone il versamento contestuale degli interessi legali oltre alla somma non versata (solo la sanzione sarà esposta separatamente).

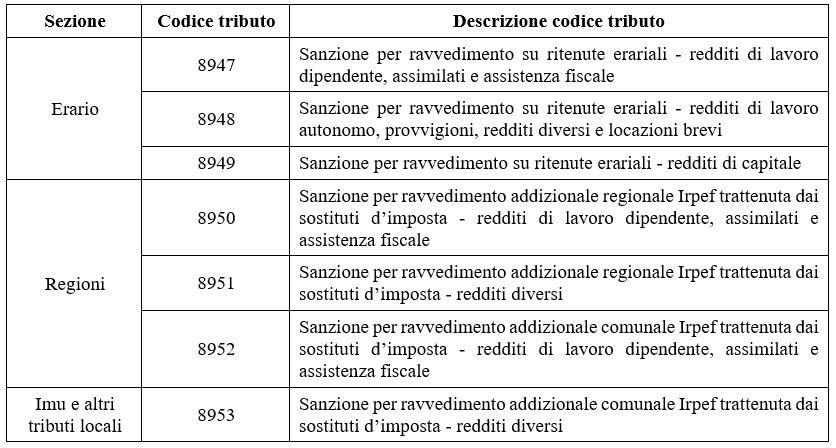

L’Agenzia delle Entrate, con Risoluzione del 28 aprile 2023, n. 18/E, ha istituito nuovi codici tributo per il versamento, tramite modello F24, delle sanzioni da ravvedimento di cui all’art. 13 del D.Lgs. n. 472/1997, relative ad alcune ritenute e trattenute da riportare nel “Modello 770”. L’efficacia operativa di quanto previsto nella Risoluzione n. 18/E decorre dal 3 luglio 2023.

I codici tributo sopra elencati devono essere esposti nelle diverse sezioni del modello F24, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”.

L’Agenzia delle Entrate ha altresì disposto la soppressione dei seguenti codici tributo:

- 8906 denominato “Sanzione pecuniaria sostituti d’imposta”;

- 1250 denominato “Acconto imposte sui trattamenti di fine rapporto”;

- 1618 denominato “Contributo di solidarietà di cui all’articolo 2, comma 2, del D.L. n. 138/2011, trattenuto dal sostituto d’imposta a seguito delle operazioni di conguaglio di fine anno”;

- 1619 denominato “Contributo di solidarietà di cui all’articolo 2, comma 2, del D.L. n. 138/2011, trattenuto a seguito di assistenza fiscale”.

Francesco Geria – LaborTre Studio Associato