Sarà attivo fino alle ore 12 del 31 ottobre 2023 il canale telematico per godere del bonus librerie con riferimento alle spese sostenute nel 2022. Si tratta di un sostegno nella forma del credito d’imposta istituito con la legge di bilancio per il 2018.

Il credito d’imposta spetta agli esercenti attività commerciali nel settore della vendita al dettaglio di libri in esercizi specializzati che adottano quale codice Ateco principale:

“47.61 – commercio al dettaglio di libri in esercizi specializzati” o

“47.79.1 – commercio al dettaglio di libri di seconda mano”.

L’importo massimo del credito riconosciuto è fissato nella misura di 20.000 euro per gli esercenti di librerie che non risultano ricomprese in gruppi editoriali e dagli stessi direttamente gestite e di 10.000 euro per gli altri esercenti. È altresì previsto che l’impresa sia assoggettata a tassazione in Italia e debba aver conseguito nell’esercizio precedente alla presentazione della domanda di accesso al bonus in esame almeno il 70% dei ricavi complessivamente dichiarati dalla cessione di libri, anche usati.

I potenziali beneficiari che hanno presentato istanza o effettuato l’accesso al portale nell’anno precedente, devono comunque effettuare una nuova registrazione. Per ogni dettaglio è possibile consultare la guida alla compilazione della domanda. Eventuali richieste di informazioni potranno essere indirizzate a taxcreditlibrerie@cultura.gov.it.

Tra le FAQ presenti sul portale si evidenzia quanto segue:

- viene assegnato un massimale di € 20.000 a quegli esercenti che non hanno librerie appartenenti a gruppi editoriali;

- l’importo massimo annuo di € 10.000 o € 20.000 è riferito al singolo punto vendita;

- rientrano nelle spese di locazione il pagamento del canone e delle eventuali spese accessorie (es: spese registrazione contratto…) sostenute dal locatario;

- le modalità tecniche di fruizione dell’agevolazione, in compensazione tramite modello F24, saranno rese note con apposita risoluzione dell’Agenzia delle Entrate, che sarà emanata, come di consueto, a ridosso del termine iniziale di fruizione e ovviamente indicherà anche il relativo codice tributo (il codice tributo dell’anno precedente è stato 6894);

- i contributi previdenziali e assistenziali sono da riferirsi esclusivamente per il personale dipendente;

- la firma digitale necessaria per poter effettuare sia la registrazione che l’invio della domanda deve essere quella del legale rappresentante della società che richiede il credito di imposta, come risulta dai dati in possesso della Camera di Commercio;

- non vi è alcuna priorità nel riconoscimento del credito di imposta rispetto alla data di presentazione della domanda.

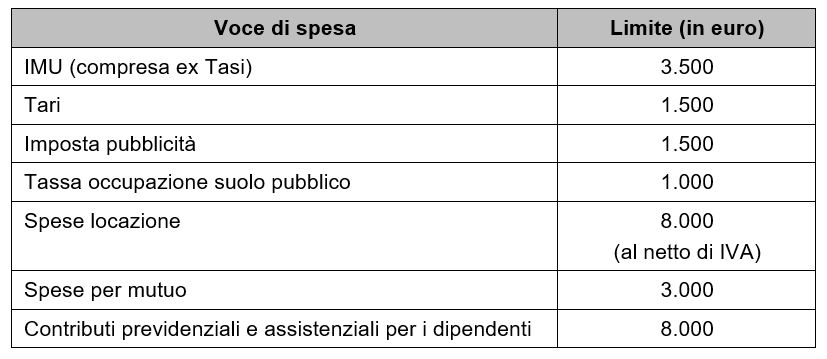

L’importo effettivo del bonus librerie si calcola sui costi sostenuti secondo determinati limiti indicati nella seguente tabella:

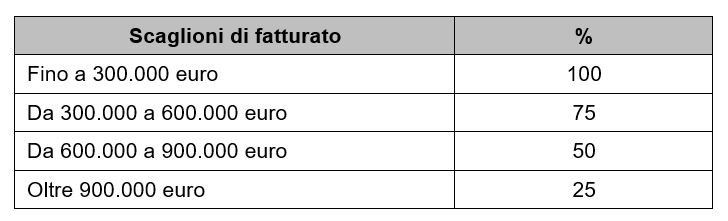

Nel caso in cui l’importo complessivo dei crediti d’imposta richiesti sia superiore alla dotazione finanziaria residua, la Direzione Generale biblioteche e istituti culturali provvede al riparto suddividendo le richieste nei quattro scaglioni corrispondenti alle soglie di fatturato (come indicate nella seguente tabella) e procedendo, fino ad esaurimento delle risorse disponibili, dalla soglia più bassa a quella più alta. Ovvero:

Si precisa che per l’anno in corso nella domanda dovrà essere specificata anche la dimensione dell’impresa (micro, piccola, media, grande).

Nicolò Cipriani – Centro Studi CGN