Dal primo gennaio 2024 gli interessi legali si dimezzano passando dal 5% al 2,5% in ragione di anno. Con decreto del 29 novembre 2023, pubblicato sulla Gazzetta Ufficiale n. 288 dell’11 dicembre 2023, il Ministero dell’Economia e delle Finanze ha stabilito la nuova misura del saggio in ragione dell’art. 1284 del c.c. È un intervento che segna un’inversione di tendenza, in quanto la volta precedente la misura si era quadruplicata passando dall’1,25% al 5%. Si tratta di un tasso che tiene conto del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi nonché del tasso d’inflazione annuo registrato.

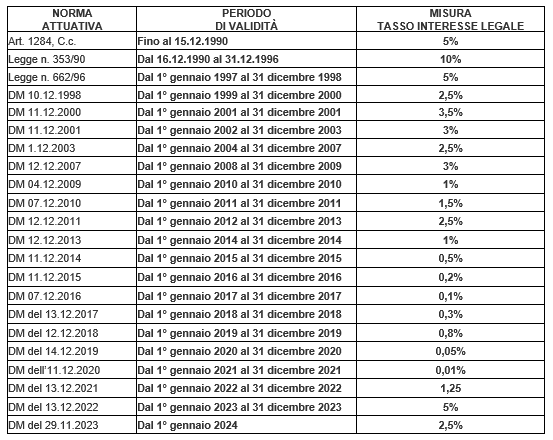

Nella determinazione dell’ammontare degli interessi legali il tasso da applicare è quello in vigore nei singoli periodi d’imposta secondo il criterio del pro rata temporis. Nella tabella sottostante si riporta l’evoluzione del tasso di interesse dalla sua introduzione fino all’ultima variazione.

La variazione in diminuzione del tasso di interesse legale determina una serie di conseguenze sul piano fiscale e contributivo. Uno degli aspetti più rilevanti è senz’altro il calcolo delle somme da pagare in seguito al ravvedimento operoso ex art. art. 13 del D.Lgs. 472/1997 dove accanto alle sanzioni pecuniarie è necessario versare anche gli interessi legali. Nel 2023 per regolarizzare con ravvedimento gli omessi o tardivi versamenti del 2022 per gli interessi legali si dovranno applicare le due misure dell’1,25% fino al 31 dicembre 2022, del 5% fino al 31 dicembre 2023 e del 2,5% a partire dal 1° gennaio 2024.

Il tasso di interesse legale al 2,5% rileva anche in caso di opzione per il versamento rateale delle somme dovute per effetto dei seguenti istituti deflativi del contenzioso:

- accertamento con adesione ex ai sensi dell’art. 8 del D.Lgs. 19.6.97 n. 218;

- acquiescenza all’accertamento ex art. 15 del D.Lgs. 19.6.97 n. 218,

- conciliazione giudiziale, ai sensi dell’art. 48 del DLgs. 31.12.92 n. 546.

È il caso di precisare che in relazione agli istituti deflattivi del contenzioso sopra richiamati, l’Agenzia delle Entrate, nel documento di prassi n. 28/E/2011, ha precisato che la misura del tasso legale deve essere determinata con riferimento all’anno in cui viene perfezionato l’atto, rimanendo costante anche se il versamento delle rate si protrae negli anni successivi.

Ai fini contributivi il tasso di interesse legale si applica sulle sanzioni civili previste per l’omesso o ritardato versamento di contributi previdenziali e assistenziali, ai sensi dell’art. 116 della L. n. 388/2000.

La nuova misura del 2,5% del tasso legale rappresenta, altresì, un punto di riferimento generale per il calcolo degli interessi quando questi ultimi non sono determinati per iscritto (per esempio nei contratti di mutuo).

Nicolò Cipriani – Centro Studi CGN