Tra le novità apportate al modello della Certificazione Unica 2024, relativa ai redditi percepiti nel periodo d’imposta 2023, vi è anche la modifica introdotta alla sezione “Dati relativi al coniuge e ai familiari a carico”.

A seguito dell’introduzione dell’assegno unico e universale ai figli dal 1° marzo 2022, rispetto a quanto previsto per la Certificazione Unica 2023, infatti, vengono eliminati i seguenti campi dalla sezione:

- 6 “Minore di tre anni gennaio/febbraio”;

- 9 “gennaio/febbraio”;

- 10 “Percentuale di detrazione spettante per famiglie numerose”.

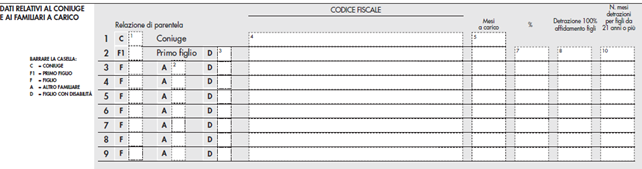

La sezione risulta ora così composta:

È prevista l’indicazione dei dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, anche qualora non sussistano le condizioni per usufruire delle detrazioni per familiari a carico.

Si ricorda che un familiare è considerato a carico quando il reddito complessivo non è superiore a 2.840,51 euro, al lordo degli oneri deducibili, nel periodo d’imposta preso a riferimento.

N.B. Per i figli di età non superiore a 24 anni il limite di reddito complessivo sopra indicato è elevato a 4.000 euro.

Quanto alla sua struttura, la presente Sezione si compone dei righi da 1 a 9, da compilarsi con l’indicazione del grado di parentela, barrando:

C per coniuge, esponendo poi il relativo codice fiscale e il numero dei mesi in cui risulta eventualmente a carico del contribuente;

F1 per primo figlio, indicando il relativo codice fiscale e il numero dei mesi a carico, la percentuale di detrazione spettante, numero mesi per cui spetta la detrazione per figli a carico solamente per i figli di età pari o superiore a 21 anni;

F per figli successivi al primo, compilando il relativo codice fiscale e il numero dei mesi a carico, la percentuale di detrazione spettante, numero mesi per cui spetta la detrazione per figli a carico solamente per i figli di età pari o superiore a 21 anni;

A per altro familiare, da compilare, in caso di familiari a carico che non siano coniuge o figli, con il codice fiscale della persona a carico, il numero dei mesi a carico e la percentuale di detrazione spettante;

D per figlio con disabilità, da barrare se il figlio a carico è un soggetto di cui alla Legge n. 104/1992.

La casella 8 denominata “Detrazioni 100% affidamento figli” deve essere barrata nel caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio, qualora si sia usufruito della detrazione del 100% per figli a carico.

Le istruzioni per la compilazione della CU 2024 adottate con Provvedimento dell’Agenzia delle Entrate del 15 gennaio 2024, n. 8253, specificano che per permettere all’Agenzia di predisporre la dichiarazione precompilata in modo più accurato, i sostituti potranno inserire anche il codice fiscale, comunicato dai propri dipendenti, del coniuge anche se non fiscalmente a carico.

In merito alla compilazione della sezione sono sorti alcuni dubbi, soprattutto con riferimento alla necessaria o meno indicazione dei figli potenzialmente a carico, per i quali non si fruisce delle detrazioni per figli a carico o dell’assegno unico e universale, per esempio in quanto il figlio risulta interamente a carico dell’altro genitore.

Tale perplessità deriva anche al fatto che a seguito della riforma sulle detrazioni per figli a carico del 2022, con l’introduzione dell’assegno unico e universale ai figli, i sostituti d’imposta potrebbero non essere a conoscenza della situazione familiare del lavoratore in quanto le detrazioni per figli minori di 21 anni non vengono più fruite nel cedolino paga.

L’indicazione dei codici fiscali dei figli a carico è utile anche ai fini della verifica della soglia di esenzione dei fringe benefit per il periodo d’imposta 2023. Si ricorda, infatti, che limitatamente all’anno 2023, il limite di esenzione dei fringe benefit con riferimento ai lavoratori con figli a carico era stato innalzato a 3.000 euro, mentre la soglia ordinaria dei 258,23 rimaneva applicabile nei confronti di coloro che non avevano figli a carico.

Inoltre, anche l’Agenzia delle Entrate è intervenuta, indicando espressamente nelle istruzioni alla compilazione della Certificazione Unica 2024 che “l’inserimento nel prospetto di tutti i dati relativi ai figli fiscalmente a carico (anche se minori di 21 anni) consentirà, inoltre, di riportare nella dichiarazione precompilata le detrazioni riferite alle spese sostenute per i figli a carico”.

Considerato quanto riportato nelle istruzioni per la corretta compilazione della CU, l’indicazione dei codici fiscali dei figli minori di 21 anni a carico sembra essere richiesta solamente ai fini di un’ottica di semplificazione e di un maggiore automatismo nella redazione della dichiarazione dei redditi precompilata (Modello 730).

Francesco Geria – LaborTre Studio Associato