I nuovi quadri L e W rientrati nel 730/2024 hanno particolari modalità in merito al conguaglio delle imposte risultanti dalla dichiarazione730. Analogo trattamento viene attribuito alle imposte dovute per il settore turistico indicato in C16.

Vediamo come vengono liquidati debiti e crediti riferiti a tali quadri.

Nel caso di 730 precompilato o ordinario in cui siano presenti anche redditi da attività lavorative nel settore turistico (rigo C16) e/o da rivalutazione terreni (righi L6-L7) e/o di capitale soggetti a imposizione sostitutiva (rigo L8) e/o da investimenti e attività estere di natura finanziaria o patrimoniale (quadro W):

- se dalla liquidazione delle relative imposte sostitutive emerge un debito, il Caf o il professionista:

– trasmette il modello F24 in via telematica all’Agenzia delle Entrate

– o, in alternativa, entro il decimo giorno antecedente la scadenza del termine di pagamento, consegna il modello F24 compilato al contribuente, che effettua il pagamento presso qualsiasi sportello di banche convenzionate, uffici postali o agenti della riscossione oppure, in via telematica, utilizzando i servizi online dell’Agenzia delle entrate o del sistema bancario e postale. I versamenti devono essere eseguiti con le stesse modalità ed entro i termini previsti nel caso di presentazione del modello Redditi PF:

Se il 730 precompilato senza sostituto è presentato direttamente all’Agenzia delle Entrate, nella sezione del sito internet dedicata al 730 precompilato il contribuente può eseguire il pagamento on line oppure stampare il modello F24 per effettuare il pagamento con le modalità ordinarie:

- se dalla liquidazione delle relative imposte sostitutive emerge un credito, la parte di credito non destinata a essere utilizzata in compensazione nel modello F24 è rimborsata direttamente dall’Amministrazione finanziaria. Se il contribuente ha fornito all’Agenzia delle entrate le coordinate del suo conto corrente bancario o postale (codice IBAN), il rimborso viene accreditato su quel conto.

- per il pagamento con il modello F24 degli eventuali importi a debito derivanti dall’insieme delle imposte sostitutive di cui al rigo C16 del quadro C, al rigo L8 del quadro L e al quadro W, il soggetto che presta l’assistenza fiscale provvede a utilizzare prioritariamente gli eventuali importi a credito derivanti dalle medesime imposte sostitutive e, per l’eventuale debito residuo, i crediti derivanti dalle singole imposte principali: Irpef, addizionali regionali e comunali, e cedolare secca. In caso di presentazione del modello 730 in forma congiunta l’utilizzo dei crediti in compensazione con modello F24 in caso di debiti derivanti dalle predette imposte sostitutive avviene separatamente per il Dichiarante e per il Coniuge.

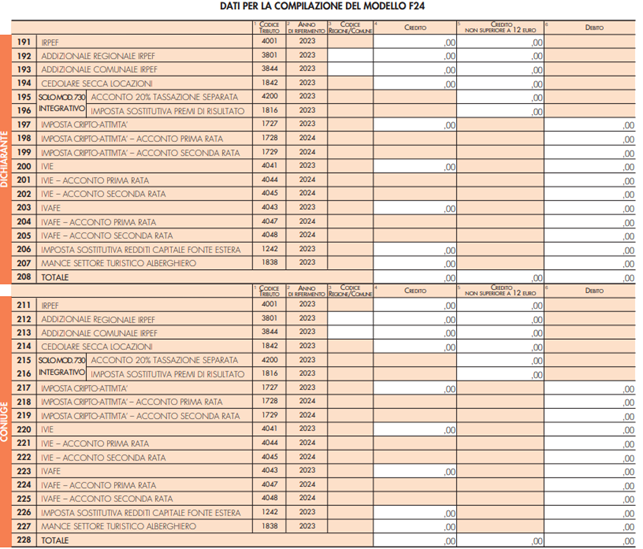

Gli importi a debito o a credito risultanti dalla dichiarazione 730 sono riportati nei nuovi righi del modello 730-3 appositamente predisposti:

- Sezione DATI PER LA COMPILAZIOME DEL MODELLO F24

La sezione è da utilizzare in caso di compilazione dei righi e/o quadri relativi alle altre imposte sostitutive (cripto-attività, IVIE, IVAFE, redditi di capitale di fonte estera e mance del settore turistico alberghiero), in cui sono riportati i dati relativi agli importi a credito e a debito che devono essere utilizzati per la compilazione del modello F24. Nel caso di compilazione del rigo I2 del quadro I, sono riportati gli importi a credito delle altre imposte sostitutive (cripto-attività, IVIE, IVAFE, redditi di capitale di fonte estera e mance del settore turistico alberghiero) che devono essere utilizzati per la compilazione del modello F24 ai fini del pagamento delle imposte non comprese nel modello 730.

Per ogni credito sono riportati il codice tributo, l’anno di riferimento ed il relativo importo; per i crediti relativi alle addizionali regionale e comunale è inoltre riportato il codice Regione/Comune.

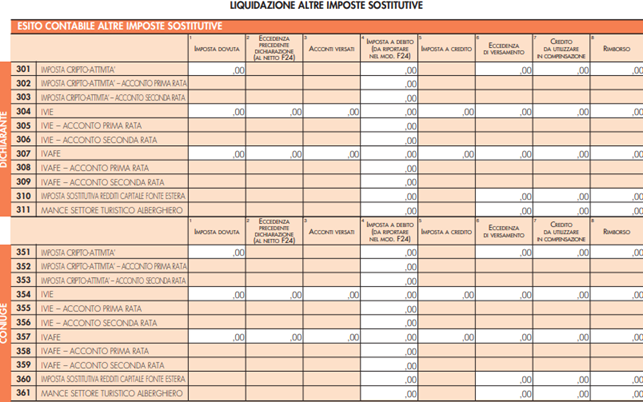

- Sezione ESITO CONTABILE ALTRE IMPOSTE SOSTITUTIVE

Qui è riportato il risultato contabile del calcolo delle imposte sostitutive relative a cripto-attività, IVIE, IVAFE, redditi di capitale di fonte estera e mance del settore turistico alberghiero (per le quali ricordiamo che, con Risoluzione 11/E/2024, è istituito il codice tributo 1838 per il versamento diretto dell’imposta da parte del contribuente).

Sono indicati gli importi della prima e della seconda o unica rata di acconto relative a cripto-attività, IVIE e IVAFE.

Nel caso di compilazione del rigo I2 del quadro I, l’eventuale credito relativo a ciascuna imposta è ripartito tra l’ammontare che può essere utilizzato in compensazione con il modello F24 per il versamento di altre imposte e l’ammontare che sarà rimborsato dall’Amministrazione finanziaria.

Sia per il dichiarante che per il coniuge, nella colonna 4 “Imposta a debito” sono indicati gli importi delle imposte da versare con il modello F24, nella colonna 7 “Credito da utilizzare in compensazione” gli importi a credito da utilizzare in compensazione con il modello F24 e nella colonna 8 “Rimborso” gli importi a credito delle imposte che saranno rimborsati dall’Amministrazione.

Rita Martin – Centro Studi CGN