Con il provvedimento che approva i modelli ISA 2024 per il periodo d’imposta 2023, l’Agenzia Entrate ha definito le modalità per aderire al nuovo istituto giuridico denominato “Concordato preventivo biennale”. In particolare, il nuovo quadro P, allegato al modello ISA/2024, conterrà i dati necessari per determinare il “reddito proposto” su ciascun periodo del biennio, oltre a esaminare, come negli anni precedenti, il livello di affidabilità fiscale per il periodo 2023.

Il quadro P è rivolto ai contribuenti assoggettati a ISA che intendono aderire al Concordato preventivo biennale che si presenta nei seguenti termini:

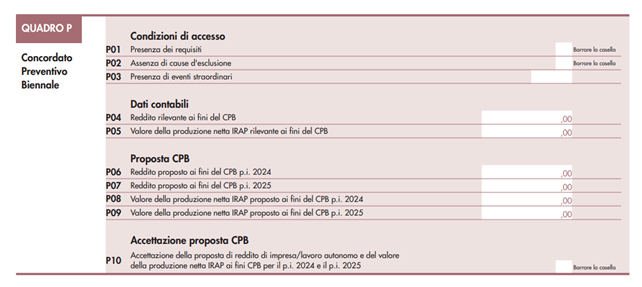

I soggetti che applicano gli Isa, per conoscere il calcolo della proposta di CPB, dovranno indicare quanto segue.

Al rigo P01, ai fine della verifica delle condizioni di accesso, il contribuente è tenuto ad attestare:

- di non avere debiti tributari oppure di aver estinto, entro il 15/10/2024, quelli che tra essi sono d’importo pari o superiore a euro. 5.000 per tributi amministrati dall’Agenzia Entrate (compresi interessi e sanzioni) o per contributi previdenziali definitivamente accertati (sentenza irrevocabile/atti non impugnabili);

Il Rigo P02 evidenzia l’assenza di cause di esclusione, cioè di una delle seguenti situazioni:

- omessa presentazione della dichiarazione dei redditi in relazione al periodo d’imposta 2021 eio 2022 (in presenza del relativo obbligo);

- condanna per un reato di cui al D.Lgs n. 74/2000 (reati tributari), all’art. 2621 Cod. Civ. (false comunicazioni sociali) o agli artt. 648-bis, 648-ter e 648-ter 1 cod. pen. (riciclaggio e autoriciclaggio) commessi nei tre periodi d’imposta dal 2021 al 2023.

Il Rigo P03 accoglie il codice corrispondente agli eventi straordinari che saranno con apposito DM del MEF.

I dati contabili verranno esposti nel rigo P04: che accoglierà i risultati del reddito d’impresa o di lavoro autonomo, in particolare,

- il reddito di impresa è individuato con riferimento agli articoli 56 del TUIR e, per quanto riguarda i contribuenti soggetti all’imposta sul reddito delle società, alle disposizioni di cui alla sezione I del capo II del titolo II del predetto TUIR ovvero, relativamente alle imprese minori, all’articolo 66 del medesimo TUIR. Nella determinazione del reddito di impresa non vanno considerate:

- le plusvalenze realizzate di cui agli articoli 58, 86 e 87 del TUIR;

- le sopravvenienze attive di cui all’articolo 88 del TUIR;

- le minusvalenze e sopravvenienze passive di cui all’articolo 101 del TUIR;

- i redditi o quote di redditi relativi a partecipazioni in soggetti di cui all’articolo 5 del TUIR, o a un Gruppo europeo di interesse economico GEIE, ovvero in società ed enti di cui all’articolo 73, comma 1, del TUIR;

- il reddito di lavoro autonomo è individuato con riferimento all’articolo 54, comma 1 del TUIR, al netto:

- di plusvalenze e le minusvalenze di cui al citato articolo 54, commi 1-bis e 1-bis.1 del TUIR;

- i redditi o le quote di redditi relativi a partecipazioni in soggetti di cui all’articolo 5 del TUIR.

Nel rigo P05, il valore della produzione netta rilevante ai fini IRAP relativo al periodo d’imposta 2023.

I righi da P06 a P09 vengono sviluppati in seguito all’elaborazione degli ISA riportando:

- il reddito proposto ai fini del concordato preventivo biennale per i periodi 2024 e 2025;

- il valore della produzione proposto ai fini del concordato preventivo per i periodi 2024 e 2025.

Una volta messa in chiaro la proposta, il contribuente potrà decidere, alternativamente:

- di aderire alla proposta presentando il quadro P con espressa accettazione nel rigo P10;

- di non aderire alla proposta di concordato preventivo biennale presentando il solo ISA/2024 senza il quadro P.

Il software sulla base del quale sarà calcolato il reddito proposto verrà messo a punto da Sogei, il partner tecnologico dell’Agenzia delle Entrate, entro il 15 giugno.

Nicolò Cipriani – Centro Studi CGN