Nel modello redditi PF – Fascicolo I è presente il quadro LC riservato per liquidare l’imposta sostitutiva denominata cedolare secca. Ecco una breve illustrazione del quadro e un esempio.

Nel quadro LC devono confluire i dati che permettono la determinazione degli importi da versare a saldo e in acconto relativi all’imposta sostitutiva. Tali dati derivano dai quadri RB – RL o dalla CU in caso di ritenute applicate dall’intermediario su locazioni/sublocazioni brevi.

Rigo LC1

- colonna 1: si riporta l’imposta di cui al rigo RB11 col.3

- colonna 2: si indica il 21% di quanto indicato in RL10 col.6

- colonna 4: si indica la ritenuta applicata dall’intermediario in caso di locazione breve, come certificata dalla CU rilasciata (nella CU2024 è il punto 15 se al punto 4 è indicato anno 2023); in caso di più CU rilasciate da intermediari diversi inserire la somma di tutte le ritenute.

Se nella CU 2024 punto 4 è indicato l’anno 2022, riportare le ritenute indicate nel punto 15, salvo che non siano già state indicate nella dichiarazione dei redditi per l’anno d’imposta 2022.

Se nella CU 2024 al punto 4 è indicato l’anno 2024, le ritenute andranno indicate nella dichiarazione dei redditi relative all’anno d’imposta 2024.

Se in possesso di una CU 2024 in cui al punto 4 è indicato l’anno 2023, indicare le ritenute indicate al punto 15 e relative ai redditi indicati nel quadro RB - colonna 5: viene calcolata la differenza tra LC1 col.3 e LC1 col.4; se l’importo è negativo va ricondotto in RN33 col.4 senza esposizione del segno meno

- colonna 6: va riportato l’importo del credito di cedolare secca risultante dalla dichiarazione relativa all’anno d’imposta 2022:

- rigo RX4 col.5

- rigo 194 (214 per il coniuge) col.4 del 730/3

- punto 94 della CU se il sostituto non ha rimborsato in tutto o in parte il credito di cui trattasi

- rigo 100 del 730/3 in caso di 730 con sostituto e rimborso erogato dall’Agenzia delle entrate

- colonna 8: inserire gli acconti versati per il 2023 o con F24 (codici tributo 1840 e 1841 con anno di riferimento 2023) o trattenuti nel 730 (punti 126 e 127 della CU), compresi gli acconti sospesi

RIGO LC2

In questo rigo viene calcolato l’acconto dovuto per l’anno di riferimento, secondo le regole standard. L’acconto è pari al 100% dell’imposta cedolare secca dovuta.

Se tale importo è inferiore a 257,52 € l’acconto deve essere corrisposto in un’unica soluzione a novembre; se invece è maggiore o uguale a 257,52 € l’acconto va ripartito in due rate di cui la prima nella misura del 40% e la seconda per il restante 60%.

Se l’importo dell’imposta cedolare è inferiore a 52,00 €, NON è dovuto alcun acconto.

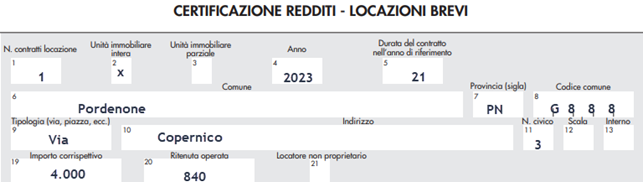

Esempio locazione breve

Paolo, residente a Pordenone, è proprietario di un immobile a Trento che concede in locazione breve tramite una società immobiliare per il periodo dal 10 al 30 dicembre 2023 (giorni 21) per euro 4.000 incassati tutti anticipatamente il 5 dicembre 2023.

L’intermediario rilascia la seguente CU2024:

Al quadro RB indica la locazione percepita per i 21 gg. assoggettandola a cedolare secca:

Il quadro LC andrà compilato nel seguente modo:

In colonna 4 va riportata la ritenuta operata del 21% e certificata in CU dall’intermediario.

Avendo optato per la cedolare secca che è al 21% e avendo già subito la ritenuta, non vi sarà alcuna imposta ulteriore da versare.

Rita Martin – Centro Studi CGN