Con la Circolare 12/e del 31 maggio 2024 l’Agenzia delle Entrate ha risposto in modo sorprendente a questa domanda:

«In ipotesi di errore o omissione nella trasmissione all’Agenzia delle Entrate della certificazione unica (CU), si chiede se sia possibile avvalersi dell’istituto del ravvedimento operoso o debbano ritenersi confermate le indicazioni contenute nella circolare del 19 febbraio 2015, n. 6/E, che escludeva l’utilizzo di tale istituto.»

Ebbene, l’Amministrazione finanziaria ha chiarito che, laddove l’invio della Certificazione Unica venga effettuato oltre i termini ordinariamente previsti, è ammissibile per i sostituti d’imposta ricorrere all’istituto del ravvedimento operoso.

La scadenza della CU 2024 è generalmente fissata al 16 marzo, tuttavia per l’anno in corso, tale termine, cadendo di sabato, è slittato automaticamente a lunedì 18 marzo 2024.

Per l’invio delle certificazioni uniche dei lavoratori autonomi, rimane invece confermata, solo per quest’anno, la possibilità di differire l’adempimento al 31 ottobre, in quanto, come evidenziato nella risoluzione n. 13/E del 4 marzo 2024, a partire dalle CU 2025, relative all’anno d’imposta 2024, l’invio relativamente a tutti i redditi da riportare nel modello 730 oppure nel modello Redditi persone fisiche, compresi i redditi di lavoro autonomo professionale, dovrà essere effettuato entro il 16 marzo, dato l’avvio del Modello Redditi precompilato (ancora in fase “sperimentale” per l’anno d’imposta 2023).

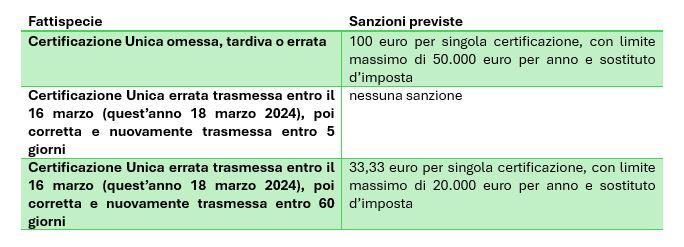

La Legge di Stabilità 2016, il Decreto Legislativo 158/2015 ed il Decreto Legislativo 151/2015 avevano riformato il sistema delle sanzioni previste in capo al datore di lavoro in caso di ritardo, omissione ed errori nella redazione e nell’invio telematico delle Certificazioni Uniche. Le diverse casistiche possono essere così riepilogate:

In relazione al termine di 5 giorni, va precisato che, come disposto dalla Circolare n.195/1999 del Ministero delle Finanze, in caso di certificazioni uniche reinviate dopo lo scarto da parte dell’Agenzia delle Entrate, i 5 giorni decorrono dalla data presente nella comunicazione di scarto ricevuta, mentre in caso di CU di cui il sostituto d’imposta si accorge di aver omesso o inserito dati incompleti, i 5 giorni vanno considerati a partire dal termine normativo per la trasmissione.

Il versamento della sanzione, ridotta con l’istituto del ravvedimento operoso, dovrà essere corrisposto mediante modello F24 con il codice tributo 8906, compilando la Sezione “Erario”.

Si rammenta che la nuova CU dovrà poi essere consegnata al contribuente (in forma cartacea o digitale), affinché lo stesso lo consegni al Caf e/o al Professionista abilitato per la trasmissione della propria dichiarazione dei redditi.

Come riportato nella Circolare n. 14/e del 19 giugno 2023, «Il modello di CU non può essere sostituito da nessuna altra documentazione (buste paga, autocertificazione, ecc.); pertanto, in assenza di tale modello, il contribuente è escluso dall’assistenza fiscale dei CAF e dei professionisti abilitati (Circolare 20.04.2005 n. 15/E, risposta 3).»

Alessandra Bortolin – Centro Studi CGN