L’INPS, con la circolare n. 72 del 14 giugno 2024, ha pubblicato le istruzioni per la compilazione del quadro RR del Modello Redditi PF da parte dei contribuenti iscritti alla gestione artigiani e commercianti.

L’art. 10, comma 1, del D. Lgs. n. 241/97 dispone che i soggetti iscritti all’INPS per i propri contributi previdenziali (ad eccezione dei coltivatori diretti) devono determinare l’ammontare dei contributi dovuti nella propria dichiarazione dei redditi.

I titolari di imprese artigiane e commerciali, nonché i soci titolari di una propria posizione assicurativa sono tenuti al versamento dei contributi previdenziali, sia per sé stessi che per le persone che prestano attività lavorativa nell’impresa (familiari collaboratori). A tal fine devono compilare la sezione I del quadro RR del Modello Redditi PF 2024, indicando la totalità dei redditi d’impresa conseguiti nel 2023, al netto di eventuali perdite dei periodi d’imposta precedenti (a seconda delle diverse percentuali introdotte dalla Legge n. 145/2018) scomputate dal reddito dell’anno.

I soci di società a responsabilità limitata sono tenuti a dichiarare come base imponibile, oltre a quanto eventualmente dichiarato come reddito d’impresa, la parte del reddito d’impresa della S.r.l. corrispondente alla quota di partecipazione agli utili ovvero alla quota del reddito attribuita al socio per le società in regime di trasparenza. In tal caso occorre prestare attenzione al fatto che non devono mai considerarsi gli utili derivanti dalla partecipazione a S.r.l. ne caso non si presti attività lavorativa.

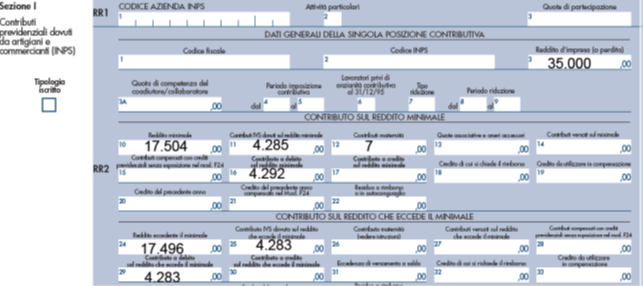

Supponendo che un contribuente, iscritto alla gestione commercianti nel 2023, abbia conseguito un reddito d’impresa in contabilità semplificata (quadro RG) pari a 35.000 euro, la compilazione del modello RR andrà eseguita nel seguente modo:

Superato il reddito minimo annuo di 17.504 euro, risulterà un contributo a percentuale a debito pari a 4.283 euro, ottenuto con il calcolo seguente:

[(35.000 – 17.504) x 24,48%] = 4.283 euro

Ai sensi dell’art. 18, comma 4, del D. Lgs. n.241/97 i versamenti a saldo e in acconto dei contributi devono essere effettuati entro gli stessi termini previsti per il versamento delle somme dovute in base alla dichiarazione dei redditi.

Pertanto il saldo Inps di 4.283 euro dovrà essere versato tra il mese di luglio e il mese di novembre 2024, esattamente come per l’imposta sulle persone fisiche (IRPEF).

Giovanni Fanni

Centro Studi CGN