Uno dei principali vantaggi fiscali per chi aderisce alla previdenza complementare è la possibilità di dedurre i contributi versati al fondo pensione dal reddito imponibile, un beneficio di cui si può usufruire sin dall’adesione.

In questo articolo esploreremo come funziona la deduzione fiscale dei contributi, esaminando i limiti legali e gli importi che rientrano in tali soglie e le modalità con cui indicarli nel modello 730/2024.

ASPETTI GENERALI

Ai sensi dell’art. 10 comma 1 lett. e-bis) del TUIR (Testo unico del 22/12/1986 n. 917) sono deducibili “i contributi versati alle forme pensionistiche complementari di cui al D. Lgs. n. 252 del 2005“.

L’art. 8 comma 4 del D. Lgs n.252 del 5 dicembre 2005 precisa che “i contributi versati dal lavoratore e dal datore di lavoro o committente, sia volontari sia dovuti in base a contratti o accordi collettivi, anche aziendali, alle forme di previdenza complementare sono deducibili, ai sensi dell’art. 10 del TUIR, dal reddito complessivo per un importo non superiore a Euro 5.164,57“.

Risultano quindi deducibili dal reddito complessivo:

– i contributi versati a forme pensionistiche complementari su base contrattuale collettiva a (fondi negoziali residenti nel territorio dello Stato);

– i contributi versati alle forme pensionistiche individuali;

– i contributi versati ai sottoconti italiani di prodotti pensionistici individuali paneuropei (PEPP) di cui al regolamento (UE) 2019/1238, alle condizioni e nei limiti previsti dalle disposizioni nazionali di attuazione del medesimo regolamento di cui al decreto legislativo 3 agosto 2022, n. 114;

– i contributi versati a forme pensionistiche complementari istituite presso gli Stati membri dell’Unione europea ovvero in quelli aderenti allo Spazio economico europeo con i quali l’Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni.

Non risulta invece deducibile l’ammontare del TFR maturato in capo al lavoratore e conferito al fondo (Circolare n. 29/E del 20 marzo 2001).

LIMITE DI DEDUCIBILITÀ DEI CONTRIBUTI PER LA PREVIDENZA COMPLEMENTARE

Il limite di deducibilità di Euro 5.164,57 è riconducibile ai contributi versati dal datore di lavoro o trattenuti dal medesimo, ai contributi versati direttamente dal contribuente stesso come pure quelli relativi ai familiari fiscalmente a carico.

Le condizioni e i limiti di deducibilità si applicano a tutti contribuenti, compresi coloro che producono redditi diversi da quelli di lavoro e coloro che scelgono di proseguire volontariamente il versamento dei contributi oltre l’età pensionabile prevista dal regime obbligatorio di appartenenza.

Il già menzionato limite si applica, con riferimento ai contributi versati dal 1° gennaio 2007, anche ai versamenti effettuati dai “vecchi iscritti” ai “vecchi fondi”, ad eccezione dei regimi più favorevoli riservati a:

– lavoratori di prima occupazione (soggetti che al 1° gennaio 2007 non erano titolari di una posizione contributiva aperta presso un qualsiasi ente di previdenza obbligatoria);

– soggetti iscritti ad un fondo in squilibrio finanziario.

SE I CONTRIBUTI SONO GIÀ STATI DEDOTTI DAL SOSTITUTO, QUALI SONO GLI ADEMPIMENTI DEL CONTRIBUENTE?

Se i contributi di previdenza complementare risultano sia da CU che da altra documentazione o da certificazione del fondo che indica l’importo deducibile senza indicare se tale contributo è già stato dedotto direttamente dal sostituto, il contribuente deve essere correttamente informato sui presupposti che legittimano la deduzione e deve annotare e sottoscrivere sul documento di spesa che lo stesso non è stato escluso dal reddito di lavoro dipendente.

COSA ACCADE SE NON VENGONO DEDOTTI TUTTI I CONTRIBUTI VERSATI?

I contributi versati, a qualsiasi titolo, al fondo di previdenza complementare per la parte non dedotta non scontano l’imposizione fiscale al momento della liquidazione della prestazione.

È pertanto necessario che il fondo di previdenza complementare sia a conoscenza delle somme che non hanno beneficiato della deduzione.

Ne consegue che il contribuente deve comunicare al fondo di previdenza complementare l’importo delle somme non dedotte o che non sarà dedotto in sede di presentazione della dichiarazione dei redditi, anche con riferimento ai contributi versarti e non dedotti per i soggetti fiscalmente a carico. Tale comunicazione deve essere effettuata entro il 31 dicembre dell’anno successivo a quello in cui è stato effettuato il versamento o, se il diritto alla prestazione matura antecedentemente a tale data, entro il giorno di maturazione (in tale ultimo caso si dovranno indicare i contributi che non sono stati o non saranno dedotti in sede di dichiarazione dei redditi).

LA PREVIDENZA COMPLEMENTARE NEL MODELLO 730

I righi coinvolti risultano:

– E27: contributi a deducibilità ordinaria;

– E28: contributi versati da lavoratori di prima occupazione;

– E29: contributi versati a fondi di squilibrio finanziario;

– E30: contributi versati per familiari a carico.

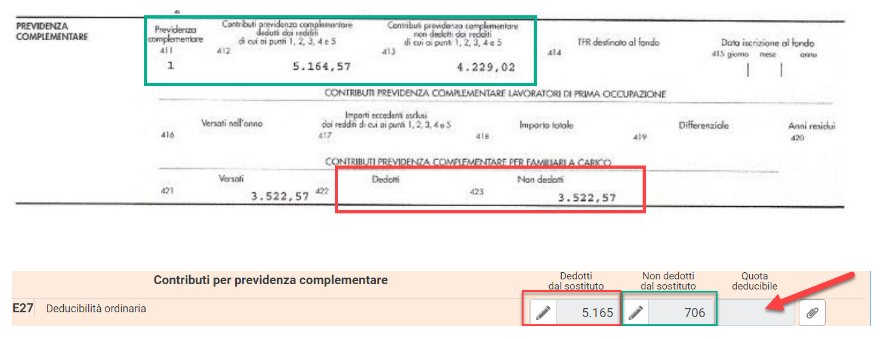

Come riportato nelle Istruzioni per la compilazione del Modello 730/2024:

→ Nella prima colonna andranno indicati i contributi dedotti dal sostituto d’imposta e, se è stato compilato il punto 412 della CU, andrà riportato tale importo (se compilato anche il punto 422 della CU – previdenza per familiari a carico – vene riportata la differenza tra punto 412 e punto 422)

→ Nella seconda colonna andranno inseriti i contributi non dedotti e, se è stato compilato il punto 413 della CU, andrà riportato tale importo (se compilato anche il punto 423 della CU va riportata la differenza tra punto 413 e punto 423).

CASO PARTICOLARE 10: PREVIDENZA COMPLEMENTARE DEDOTTA OLTRE IL LIMITE

Se in presenza di più CU, non conguagliate, risultano superati i limiti di deducibilità dei contributi per previdenza complementare certificati al punto 412, sarà necessario compilare un ulteriore rigo C riportando a tassazione la quota di contributi dedotta in misura eccedente al limite di Euro 5.164,57, inserendo nella colonna “Casi particolari” il codice 10.

Per esempio:

– CU n.1: al punto 412 (contributi di previdenza complementare dedotti dal sostituto) troviamo l’importo pari a Euro 5.000,00.

– CU n.2: al punto 412 (contributi di previdenza complementare dedotti dal sostituto) troviamo l’importo pari a Euro 2.000,00 euro.

In questa situazione, il contribuente per mezzo dei sostituti d’imposta deduce 7.000 euro di contributi di previdenza complementare, a fronte di un massimale pari a 5.164,57 euro.

Risulta quindi necessario creare un nuovo rigo C compilando il “Caso Particolare 10” e inserendo come reddito la somma pari a Euro 1.835,00, corrispondente alla differenza tra i contributi già dedotti e il limite previsto per legge: [(5.000 + 2.000) – 5.164,57].

Sofia Barzan – Centro Studi CGN