Il concordato preventivo biennale (CPB) si rivolge ai soggetti di minori dimensioni titolari di reddito d’impresa e di lavoro autonomo, intendendo per tali:

- i soggetti che applicano gli ISA, ossia soggetti con ricavi e compensi pari o inferiore a 5.164.569,00 euro (ex art. 9-bis del DL 24.4.2017 n. 50, conv. L. 21.6.2017 n. 96);

- i contribuenti in regime forfetario di cui alla L. 190/2014.

Ne discende che i soggetti a cui non sono applicabili né gli ISA, né si avvalgono del regime forfetario non sono considerati “contribuenti minori” e, pertanto, non possono accedere al nuovo istituto.

Con riguardo ai requisiti per l’accesso, il concordato preventivo biennale non è applicabile se in capo al contribuente (ISA o forfetario) risultano

- debiti per tributi amministrati dall’Agenzia delle Entrate

- o debiti contributivi

definitivamente accertati con sentenza irrevocabile o con atti impositivi non più soggetti a impugnazione.

E’ il caso di evidenziare:

- i debiti che precludono l’accesso sono quelli maturati “con riferimento al periodo di imposta precedente a quelli a cui si riferisce la proposta”. In pratica, in sede di prima applicazione, vale a dire il 2023, i debiti che precludono l’adesione al concordato sono tutti quelli che risultano definitivi nel periodo d’imposta precedente all’applicazione (2023);

- Per il contribuente è possibile aderire al concordato se, entro il termine per l’accettazione della proposta, vale a dire il 31 ottobre 2024, l’ammontare complessivo del debito residuo, compresi interessi e sanzioni, sia inferiore alla soglia di 5.000,00 euro;

- I debiti oggetto di rateazione o sospensione non concorrono al limite di 5.000,00 euro, fino a decadenza dei relativi benefici.

Si rende, quindi, necessario, procedere innanzitutto a individuare il perimetro dei debiti potenzialmente rilevanti al 31/12/2023, e successivamente a verificare se tali debiti siano di importo complessivamente pari o superiori a euro 5.000,00. In caso di superamento, laddove ne sussistano le condizioni, è possibile avvalersi della rateizzazione in modo da scendere sotto il limite previsto. Per esempio, in caso di presenza di cartelle non più impugnabili, riferite ad anni precedenti, per un importo pari a euro 50.000 al 31/12/2023, il contribuente, laddove intendesse aderire al nuovo concordato preventivo, potrebbe versare l’importo per rientrare sotto i 5.000 oppure chiedere una rateizzazione.

Il requisito di accesso riferito alla sussistenza dei debiti tributari o previdenziali va riscontrata sul soggetto ammissibile al concordato preventivo biennale. È quindi da ritenere che per i soggetti “trasparenti” ex articolo 5 del Tuir debbano considerarsi irrilevanti eventuali pendenze personali dei soci e/o degli associati.

Per debiti derivanti da tributi amministrati dall’Agenzia delle Entrate si intendono quelli che emergono dalla notifica:

- di atti impositivi conseguenti ad attività di controllo degli uffici;

- di atti impositivi conseguenti ad attività di liquidazione degli uffici;

- di cartelle di pagamento concernenti pretese tributarie, oggetto di comunicazioni di irregolarità emesse a seguito di controllo automatizzato o formale della dichiarazione, ai sensi degli artt. 36-bis e 36-ter del DPR 600/73 e dell’art. 54-bis del DPR 633/72.

E’ il caso di precisare che:

- eventuali debiti per imposte locali sono irrilevanti;

- non concorrono gli avvisi bonari conseguenti alla liquidazione automatica e/o al controllo formale della dichiarazione;

- dovendosi considerare i soli debiti definitivi non concorrono le cartelle i cui termini per l’impugnazione erano ancora pendenti al 31 dicembre 2023, nonché i debiti ancora sotto giudizio, ovvero che alla medesima data erano ancora in attesa della sentenza definitiva.

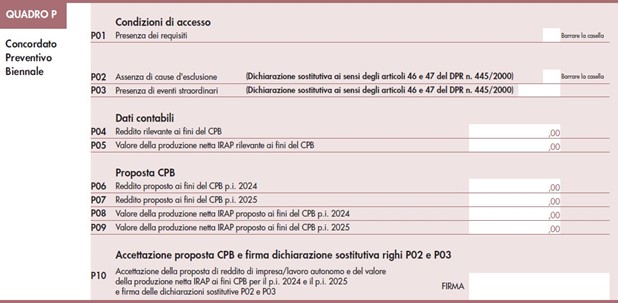

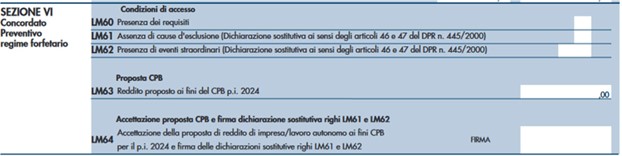

In merito ai requisiti di accesso, il contribuente deve dichiarare, separatamente e attraverso la barratura delle relative caselle l’assenza di debiti tributari e contributivi con riferimento al 2023 o l’estinzione di quelli superiori a 5.000,00 euro al rigo P01 oppure al rigo LM60.

Nicolò Cipriani – Centro Studi CGN