Considerato il peso specifico delle immobilizzazioni nel bilancio di una società, è indubbio che il soggetto incaricato della revisione legale debba dedicare una importante porzione del tempo stimato per l’incarico alle verifiche relative a tale posta.

Il revisore deve quindi dotarsi di tutti gli strumenti necessari a minimizzare rischi di errori e svolgere una revisione adeguata delle asserzioni della direzione su tale area.

Per centrare l’obiettivo, il revisore deve:

- applicare il principio di revisione ISA 315 per arrivare a un adeguato livello di conoscenza dell’impresa e del suo contesto e al fine di valutare la presenza o meno di un sistema di controllo interno all’azienda e, in caso affermativo, di formarsi un convincimento circa la sua efficacia;

- in fase di interim, pianificare l’attività di controllo contabile che intende specificatamente svolgere relativamente alle immobilizzazioni;

- effettuare le verifiche di conformità per confermare la validità del sistema di controllo ed eventualmente ridurre le verifiche di sostanza;

- in fase di final, effettuare le verifiche di sostanza per giungere alle conclusioni che confluiranno nel suo giudizio finale al bilancio.

Lo sviluppo di un processo di revisione richiede passaggi formalizzati e continui rimandi tra carte di lavoro e documenti di natura contabile o contrattuale, alimentando così un sistema di cross reference alquanto difficile da gestire in modalità cartacea.

Vediamo come il software di revisione legale CGN può assistere il revisore con particolare riferimento, ad esempio, alla voce delle immobilizzazioni immateriali.

Il revisore, in sede di definizione della pianificazione e strategia di revisione, deve:

- far proprie le conclusioni relative alla conoscenza dell’impresa e del contesto in cui essa opera; ciò gli consentirà di validare, ad esempio, le asserzioni della direzione relative alla possibilità di capitalizzare i costi di impianto e ampliamento – ricordando che il principio contabile OIC 24 richiede di dimostrare “la congruenza ed il rapporto di causa-effetto tra i costi in questione ed il beneficio (futura utilità) che dagli stessi la società si attende” – piuttosto che quelle relative ai costi di sviluppo, per i quali il medesimo principio contabile richiede di verificare una serie di requisiti per la loro capitalizzazione;

- verificare se la stessa sia dotata di un sistema di controllo interno, svolgendo in tal caso le procedure di conformità.

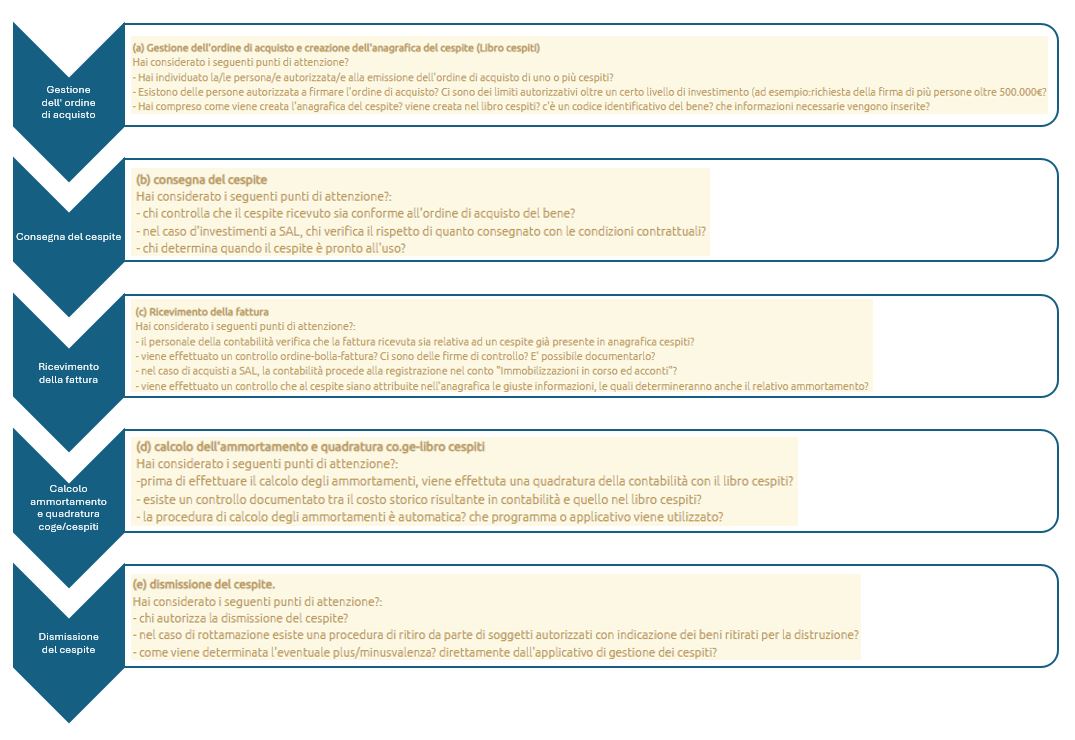

Le procedure di conformità sono finalizzate a validare il sistema di controllo interno (SCI) dell’azienda. Applicare tali procedure al ciclo delle immobilizzazioni immateriali comporta applicare un walkthrough test finalizzato a verificare che in tutte le fasi del ciclo di vita dell’immobilizzazione (dall’acquisto/capitalizzazione iniziale, passando per il processo di ammortamento e sino alla dismissione finale) il SCI intervenga limitando i rischi di errori significativi a livello di bilancio e di singola asserzione.

Analizziamo quindi il flusso con l’aiuto del software di revisione legale CGN.

Nella fase di pianificazione e dedizione della strategia di revisione, infatti, è prevista la procedura PR.5 Analisi controllo interno – Procedure e cicli – Immobilizzazioni Materiali, Immateriali e Finanziarie. Tale procedura, per tutte le fasi del ciclo di vita dell’immobilizzazione, suggerisce i controlli che il revisore deve attuare per testare la validità del SCI aziendale.

Per ciascuna attività, il revisore è guidato dalla procedura nella definizione di tutti i parametri relativi alla definizione del perimetro di rischio e del conseguente campionamento da effettuare per validare il SCI.

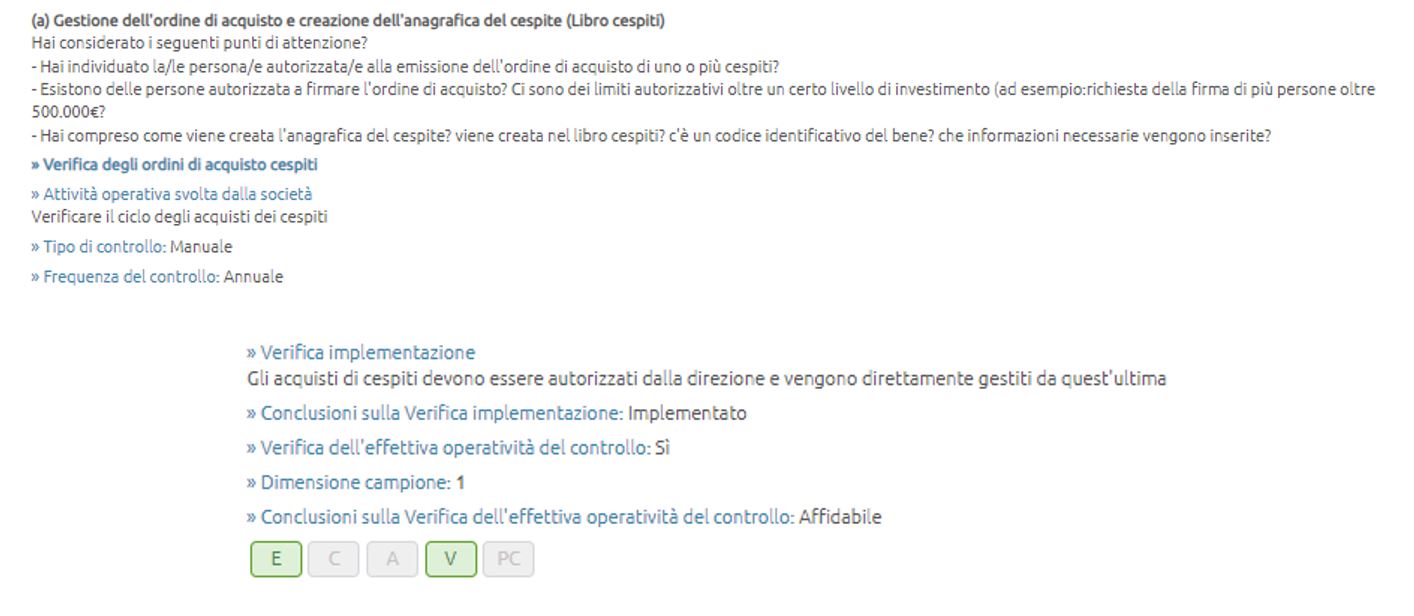

Una volta completata, ciascuna singola attività si presenterà come segue:

Terminata questa fase, il revisore avvierà la fase di final, andando a effettuare i test di sostanza (dando per scontato che l’area delle immobilizzazioni immateriali sia stata inserita nel piano di revisione, e quindi si sia attivata la relativa carta di lavoro).

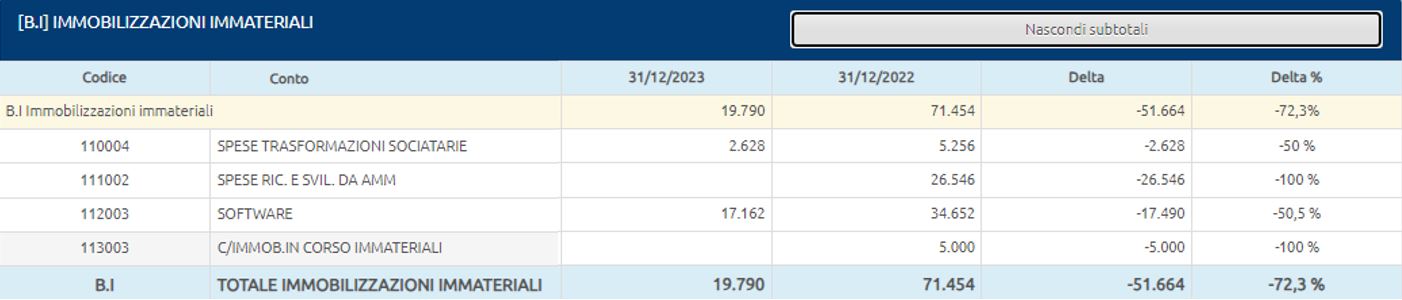

La gestione della fase di final per le immobilizzazioni finanziarie è gestita dalla procedura FB.2, la quale, in testata, propone la scheda di lead e sublead che riepiloga le informazioni contabili salienti.

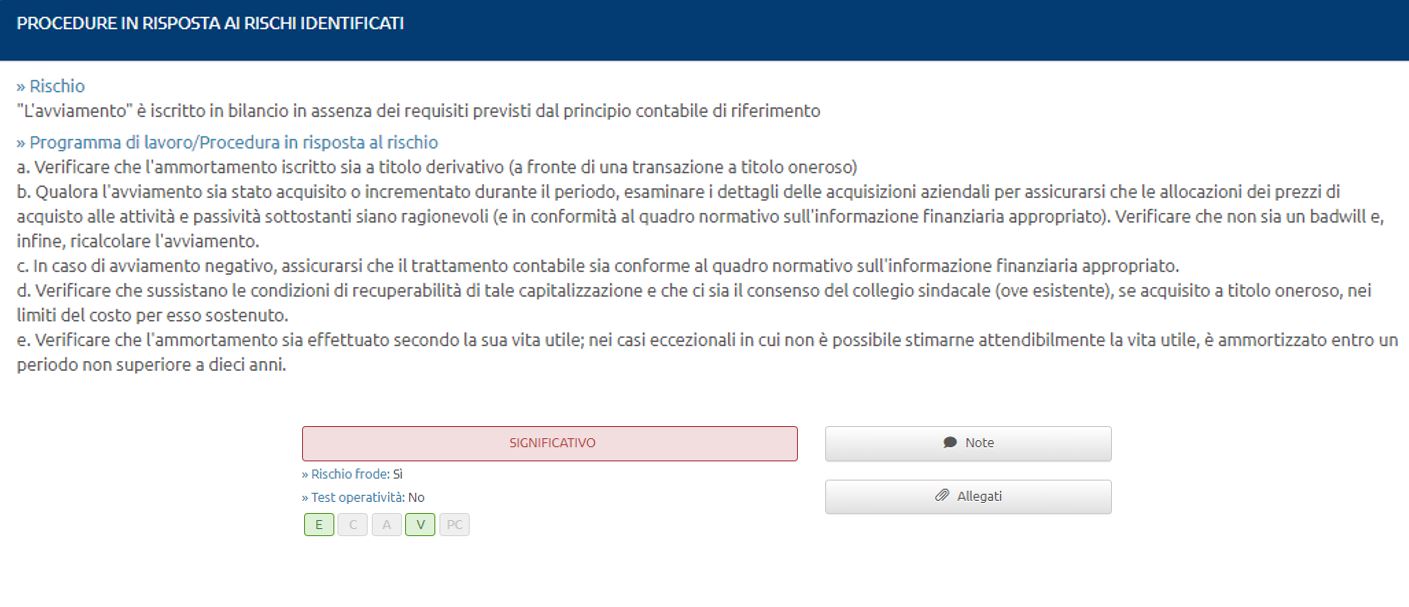

Il revisore, dopo aver definito quali rischi analizzare tra quelli proposti a livello generale dal software, procederà alla compilazione a ciascun specifico rischio, andando ad alimentare così tutta la carta di lavoro.

Vediamo, a titolo di esempio, il primo rischio proposto dalla procedura:

Come possiamo vedere, il software di revisione legale CGN suggerisce al revisore tutti i controlli da effettuare in risposta al rischio specifico legato all’asserzione in parola.

Anche in questo caso ricordiamo l’importanza di corredare le risposte con una serie di note e allegati che consentano di comprendere il percorso logico effettuato dal revisore per formare il suo convincimento.

Una volta conclusa, anche questa carta di lavoro sarà firmata in stato di predisposto e riesaminato, e quindi conservata nel fascicolo di revisione.

Alberto Frate – Centro Studi CGN