e operazioni internazionali")

in vigore")

Gli articoli 20 e 31 del decreto CPB (D.Lgs. 13/2024) ed anche le FAQ pubblicate dall’Agenzia delle Entrate nel corso del mese di ottobre 2024 hanno fornito dei chiarimenti sulla determinazione degli acconti per i periodi d’imposta oggetto di concordato.

In particolare, per la determinazione degli acconti il D.Lgs. 13/2024 (di seguito decreto CPB) ha previsto che:

- Per i periodi d’imposta oggetto di CPB, l’acconto deve essere determinato secondo le regole ordinarie, ovvero tenendo conto dei redditi e del valore della produzione netta concordati (art. 20 e 31, comma 1)

- Per il primo periodo d’imposta adesione CPB (ovvero per periodo d’imposta 2024), vengono definite regole specifiche, in base alla tipologia di soggetto ed in base al metodo di determinazione delle imposte (art. 20 e 31, comma 2)

Tali regole variano a seconda del soggetto (ovvero sia un contribuente a cui si applicano gli ISA oppure un contribuente forfetario) e dal metodo con cui sono stati determinati gli acconti per l’anno 2024 (ovvero se l’acconto 2024 è stato determinato usando il c.d. metodo storico o previsionale).

Di seguito si andranno a sintetizzare le modalità di determinazione degli acconti per la prossima scadenza del 2 dicembre 2024.

Soggetti che applicano gli ISA e che hanno utilizzato il c.d. metodo storico per l’acconto 2024

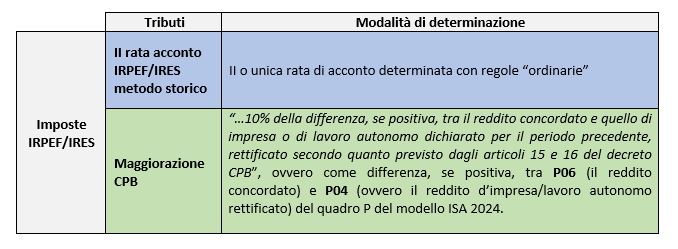

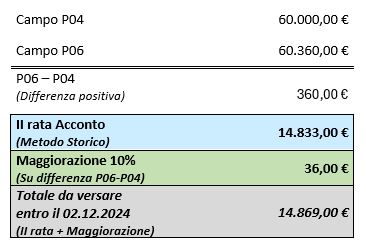

L’art. 20 comma 2 del Decreto CPB prevede che, per i soggetti che applicano gli ISA 2024 (ovvero quei soggetti per i quali non vi sono cause di esclusione) e che hanno determinato l’acconto sulla base dell’imposta relativa al periodo precedente (utilizzando il c.d. metodo storico), con riferimento alle imposte sui redditi i contribuenti dovranno versare:

Esempio:

Un contribuente presenta i seguenti valori nel quadro P del modello ISA 2024 e nella dichiarazione Redditi 2024:

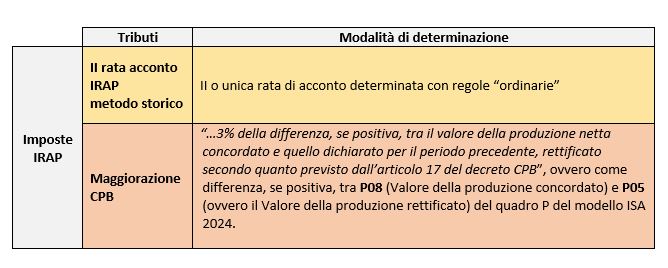

Con riferimento all’imposta regionale sulle attività produttive i contribuenti a cui si applica l’IRAP (SC, SP ed ENC) dovranno versare:

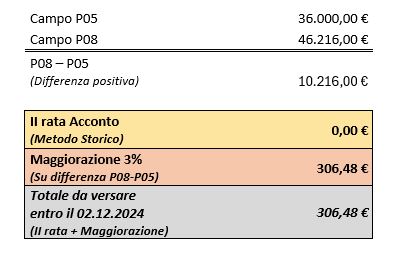

Esempio:

L’azienda presenta i seguenti valori nel quadro P del modello ISA 2024 e nella dichiarazione IRAP 2024:

Tali maggiorazioni (IRPEF/IRES o IRAP) dovranno essere versate con appositi codici tributo (riportati al paragrafo “Codici tributo da utilizzare per il versamento della maggiorazione”).

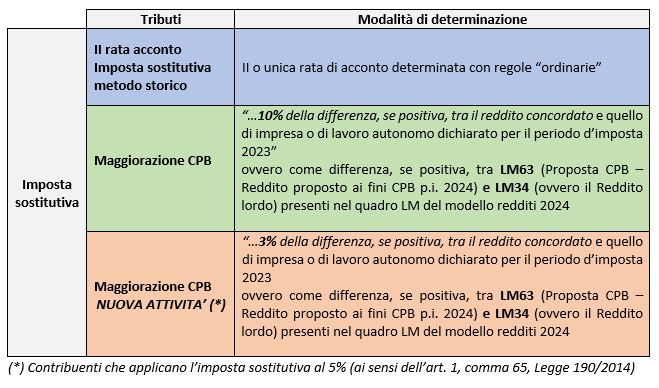

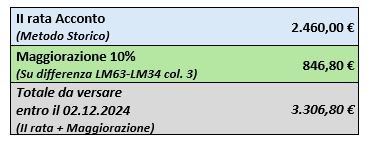

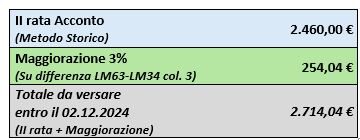

Soggetti in regime forfetario che hanno utilizzato il c.d. metodo storico per l’acconto 2024

Per i soggetti in regime forfettario che hanno determinato l’acconto sulla base dell’imposta relativa al periodo precedente (utilizzando il c.d. metodo storico) dovranno versare:

Esempio:

Un contribuente forfetario presenta i seguenti valori nel quadro LM del modello Redditi 2024:

Un contribuente forfetario che ha aperto la partita IVA nel corso del 2021 presenta i seguenti valori nel quadro LM del modello Redditi 2024:

Anche questa maggiorazione (IMPOSTA SOSTITUTIVA) dovrà essere versata con apposito tributo (riportati al paragrafo “Codici tributo da utilizzare per il versamento della maggiorazione”).

Quali Codici tributo utilizzare per versare la maggiorazione?

I codici tributo con i quali versare tali maggiorazioni, sono stati recentemente istituiti con la Risoluzione n. 48 del 19/09/2024.

In particolare:

| Maggiorazione acconto imposte redditi |

Persone fisiche – Soggetti ISA | codice tributo 4068 |

| Soggetti diversi da Persone fisiche – Soggetti ISA | codice tributo 4069 | |

| Soggetti forfetari | codice tributo 4072 |

La compilazione del modello F24 dovrà avvenire esponendo il codice tributo nella sezione “Erario”, indicando l’importo in corrispondenza della colonna “importi a debito versati”. Nel campo “Anno di riferimento”, dovrà essere indicato l’anno d’imposta cui si riferisce il versamento, espresso nel formato “AAAA”.

Maggiorazione acconto IRAP:

| Maggiorazione acconto IRAP | Soggetti diversi da Persone fisiche – Soggetti ISA | codice tributo 4070 |

In questo caso, il codice tributo deve essere indicato nella sezione “Regioni” unitamente al codice regione relativo, esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”. Nel campo “Anno di riferimento”, dovrà essere indicato l’anno d’imposta cui si riferisce il versamento, espresso nel formato “AAAA”.

Nella circolare viene chiarito che in occasione del calcolo del saldo dell’imposta dovuta nel dichiarativo successivo, la maggiorazione di acconto sarà scomputata dal tributo principale cui si riferisce.

Particolarità

- CONTRIBUENTE CON ACCONTI STORICI PARI A ZERO: Nell’ipotesi in cui il contribuente non abbia dovuto effettuare versamenti per imposta relativa al periodo d’imposta precedente è tenuto a versare a titolo di acconto la maggiorazione come sopra determinata (Faq n. 1 del 8 ottobre 2024)

- VALORE IN P04 NEGATIVO: Nel caso in cui l’importo dichiarato in P04 sia negativo, la maggiorazione deve essere determinata sulla differenza tra l’importo dichiarato nel rigo P06 e zero (Faq n. 4 del 8 ottobre 2024)

Pur in assenza di chiarimenti, si ritiene la stessa considerazione possa essere applicata al calcolo della maggiorazione del valore della produzione.

- SOGGETTI CON PIU’ ISA (PRESENZA DI ATTIVITÀ DI IMPRESA E LAVORO AUTONOMO): Nel caso in cui siano esercitate due attività, una di lavoro autonomo ed una d’impresa, verranno formulate due distinte proposte di concordato, direttamente all’interno dell’ISA di riferimento, a cui il contribuente potrà aderire sia congiuntamente che individualmente (Circolare 18/E 17/09/24 risposta 6.1). In questo caso per la determinazione dell’acconto, valgono le regole sopra descritte.

- IMPRESA FAMILIARE/SOCIETA’ IN TRASPARENZA: Nel caso di impresa familiare o soggetti trasparenti, l’acconto maggiorato (così come l’imposta sostitutiva), è versato pro quota dai singoli familiari/soci/associati. A tal proposito si suggerisce di verificare con quale codice tributo versare in base al tipo di soggetto (persona fisica, o diverso da persona fisica).

- SOGGETTO FORFETARIO “IMPRESA FAMILIARE”: Nel caso il soggetto forfetario, svolga l’attività sotto forma di impresa familiare, ovvero azienda coniugale sarà tenuto a versare l’intero importo della maggiorazione in quanto, il titolare versa l’imposta sostitutiva interamente, ed i collaboratori familiari non sono tenuti a versare sul reddito derivante dalla partecipazione all’impresa familiare.

Acconto determinato con metodo previsionale

Ai senti dell’art. 20 e 31 comma 2 lettera c) nel caso in cui il contribuente abbia determinato l’acconto sulla base dell’imposta relativa al periodo in corso (ovvero usando un metodo previsionale) la seconda rata di acconto è calcolata come differenza tra “l’acconto complessivamente dovuto in base al reddito e al valore della produzione netta concordato e quanto versato con la prima rata calcolata secondo le regole ordinarie”.

Per le aliquote con cui versare l’acconto in questo caso vengono considerate le aliquote ordinariamente previste per la determinazione delle imposte sui redditi (risposta al punto 6 della Circolare 18/E).

Lucia Campaner – Centro Studi CGN