L’individuazione del titolare effettivo spesso presenta punti di criticità, con riflessi rilevanti in tema di antiriciclaggio. Il documento di ricerca pubblicato nel mese di ottobre 2024 da parte del CNDCEC illustra una serie di casi concreti per l’individuazione del/dei titolari effettivi.

In quest’articolo verranno trattate alcune casistiche di posizioni individuali, le società di persone e i casi di comunione ereditaria societaria.

Per definizione, il titolare effettivo è la persona fisica o le persone fisiche, diverse dal cliente, nell’interesse della quale o delle quali, in ultima istanza, il rapporto continuativo è instaurato, la prestazione professionale è resa o è eseguita.

Quando il professionista – soggetto obbligato, ha dubbi sulla reale identificazione del titolare effettivo, scatta l’obbligo di S.O.S.

Invece, la figura dell’esecutore, che di seguito troverà esempi, è definito come “il soggetto delegato ad operare in nome e per conto del cliente o a cui siano comunque conferiti poteri di rappresentanza che gli consentano di operare in nome e per conto del cliente”.

In mancanza di precisazioni si ritiene che i poteri possano essere conferiti all’esecutore, indipendentemente dal mettere in essere un atto notarile.

Sarà cura del professionista farsi precisare dal cliente l’ambito dei poteri di rappresentanza conferiti al soggetto esecutore.

Le definizioni sono chiare (art. 1 c.2 lett. pp e p del D.Lgs. n. 231/2007) ma le applicazioni pratiche presentano aspetti problematici.

La pubblicazione del CNDCEC fornisce un ausilio in diverse casistiche e di seguito si tratterà di alcune di esse.

PERSONA FISICA CHE AGISCE TRAMITE UN’ALTRA PERSONA FISICA

Se una persona fisica agisce tramite un’altra persona fisica della quale ha la rappresentanza (si pensi a un minore, incapace, interdetto, ecc.), quest’ultima agisce in veste di esecutore e non è un titolare effettivo.

Si pensi anche al caso di una persona fisica che risiede all’estero: questa può agire in Italia attraverso la nomina di un proprio rappresentante che operi in suo nome e conto.

In tal caso la persona fisica rappresentata sarà il cliente e il titolare effettivo nello stesso tempo del quale il rappresentante / esecutore dovrà fornire le complete generalità e gli estremi del documento di identificazione.

Se il mandante dovesse essere un ente, il titolare effettivo andrà individuato nel titolare effettivo di tale ente.

E’ bene però che simili circostanze siano opportunamente valutate dal professionista, ai fini dell’eventuale rilevanza dal punto di vista della normativa antiriciclaggio.

SOCIETA’ DI PERSONE (e Associazioni tra Professionisti)

I titolari effettivi delle società di persone possono essere individuati nei soggetti che:

- hanno conferito nel capitale importi superiori al 25% del capitale sottoscritto;

- hanno diritto ad una parte degli utili o alle perdite in misura superiore al 25%, indipendentemente dalla quota conferita;

- hanno l’amministrazione, disgiuntiva, congiuntiva o mista e la rappresentanza legale della società.

Dunque le situazioni sopra illustrate non sono alternative tra loro e nemmeno si pongono in termini di priorità, bensì saranno cumulative, per cui saranno individuati come titolari effettivi tutti coloro che si troveranno nelle tre situazioni rappresentate.

Sebbene in mancanza di specifiche indicazioni, si ritiene che quanto sopra possa essere fatto valere nei confronti di un’associazione tra professionisti.

COMUNIONE DI QUOTE SOCIETARIE

Se una quota societaria caduta in comunione risulti significativa ai fini della individuazione della titolarità effettiva della società, risulteranno titolari effettivi il (i) soggetto (i) comunisti in grado di esercitare il controllo sulla comunione, risultando esecutore il rappresentante comune nominato ai sensi dell’art. 2347 c.c.

Per la nomina del rappresentante comune e per le istruzioni di voto, la compagine dei comunisti decide con il voto favorevole della maggioranza assoluta e cioè con una quota maggiore del 50%.

Di seguito due situazioni che possono verificarsi:

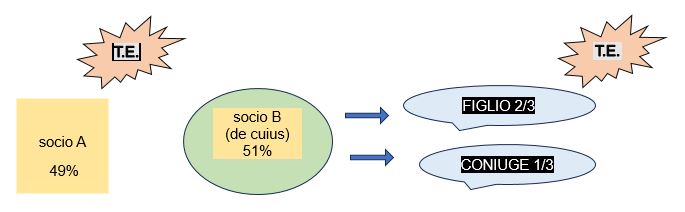

PRIMO ESEMPIO

Srl Alfa con due soci persone fisiche, A al 49% e B al 51%

A seguito del decesso di B cade in comunione ereditaria la quota del 51% della società.

Nel testamento il de cuius dispone che le quote vadano in comunione per 2/3 all’unico figlio e per 1/3 al coniuge.

In questo caso risulteranno titolari effettivi della Srl Alfa il socio A e il figlio del socio B, in grado di esercitare il controllo sulla comunione ereditaria:

SECONDO ESEMPIO

Se la quota in comunione risulta suddivisa tra molteplici comunisti e alla stessa sia attribuita per il voto assembleare una percentuale significativa ai fini della titolarità effettiva (ad es. il 40% dei diritti di voto delle azioni o quote della società suddiviso tra dieci eredi al 10% ciascuno), il titolare effettivo potrebbe essere individuato nel rappresentante comune.

Giuseppina Spanò – Centro Studi CGN