Una delle aree più delicate della revisione legale è senza dubbio quella delle rimanenze finali, tanto più se la voce riveste una certa significatività all’interno del bilancio.

In questo specifico contesto, la cassetta degli attrezzi del revisore deve essere completa di tutti gli strumenti necessari a minimizzare i rischi di errori. Sono pertanto necessari tutti i passaggi logici che abbiamo enucleato con riferimento alle immobilizzazioni immateriali, rinforzati in ragione delle complessità specifiche.

Il revisore, infatti, deve tenere in debita considerazione il rischio di revisione delle rimanenze, partendo dal rischio di frode, correlato al desiderio dell’impresa (e del suo organo amministrativo) di pubblicare risultati economici e patrimoniali diversi – il più delle volte in senso migliorativo – rispetto a quelli reali.

Per questo motivo è fondamentale che il revisore sia indipendente e abbia un grado approfondito di conoscenza dell’impresa e del suo contesto, di modo da fiutare eventuali manovre di bilancio e adottare comportamenti conseguenti.

Come noto, il valore complessivo delle rimanenze finali è il risultato del prodotto delle quantità fisiche moltiplicate per il loro valore unitario.

I rischi di errore pervadono entrambi i fattori di tale moltiplicazione, come si può evincere dalla rappresentazione grafica sotto riportata.

La schematizzazione sopra riportata ovviamente si complica nel caso della valutazione dei prodotti in corso di lavorazione e ancora di più per i lavori in corso su ordinazione, in cui occorre tener conto del grado di avanzamento delle commesse, della loro durata e delle pattuizioni contrattuali sottostanti.

La posta in gioco è talmente importante da meritarsi un apposito principio di revisione, segnatamente l’ISA Italia 501, espressamente dedicato agli elementi probativi che il revisore deve raccogliere nella revisione delle rimanenze. Il principio in questione afferma che nel momento in cui le rimanenze sono significative, il revisore dovrà adoperarsi al fine di:

- partecipare alla conta fisica delle rimanenze;

- revisionare le registrazioni inventariali.

Laddove il revisore sia impossibilitato a partecipare alla conta fisica del magazzino, egli dovrà dotarsi di procedure alternative finalizzate ad acquisire elementi probativi sufficienti e appropriati o, alternativamente, esprimere un giudizio diverso dalla clean opinion.

Il carico di lavoro è elevato e articolato; mai come in questo caso, il ricorso a un software di supporto risulta essere praticamente imprescindibile.

Analizziamo il flusso di lavoro con l’aiuto del software di revisione legale CGN.

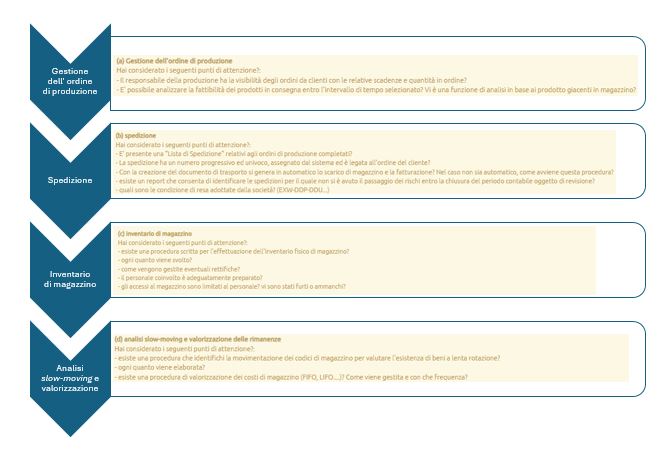

Così come abbiamo visto per le immobilizzazioni, il primo elemento che il revisore dovrà valutare concerne l’affidabilità del sistema di controllo interno (SCI).

Il revisore dovrà definire i controlli da effettuare in ciascuna delle 4 fasi sopra evidenziate. Una volta impostata la natura dei controlli, il quadro si presenterà come segue:

Terminata la fase di valutazione del SCI (da effettuarsi qualora il revisore abbia rilevato la sussistenza del medesimo), il revisore procederà con la fase di esecuzione con l’obiettivo di chiudere le sue valutazioni in sede di final.

La procedura, una volta importato e riclassificato il bilancio, genera automaticamente la scheda di lead e sublead, che espone le informazioni contabili principali.

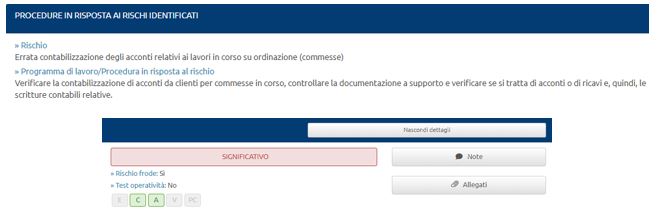

Successivamente, il revisore andrà a svolgere tutti i controlli per i quali sia stato individuato un rischio significativo. I controlli messi a disposizione dal software di revisione legale CGN si rifanno, con le opportune integrazioni, ai questionari e alle check list messe a disposizione dal CNDCEC, garantendo al revisore la qualità richiesta dal MEF nell’esecuzione dell’incarico.

Anche in questo caso ricordiamo l’importanza di rinforzare le risposte date con una serie di note e allegati che consentano di comprendere il percorso logico seguito.

Una volta concluse, anche queste carte di lavoro saranno firmate in stato di predisposto e riesaminato, e quindi conservate nel fascicolo di revisione.

Alberto Frate – Centro Studi CGN