L’individuazione del titolare effettivo nelle società di capitali è contemplata dall’art.20 del D Lgs. n. 231/2007.

Per definizione, il titolare effettivo è la persona fisica o le persone fisiche, diverse dal cliente, nell’interesse della quale o delle quali, in ultima istanza, il rapporto continuativo è instaurato, la prestazione professionale è resa o è eseguita.

Di seguito esaminiamo alcuni casi pratici circa l’individuazione del T.E.

Ai sensi dell’art. 20 del D. Lgs. n. 231/2007, i criteri da utilizzare per l’individuazione del titolare effettivo nelle società di capitali, sono i seguenti:

– inizialmente si dovrà fare riferimento al possesso della proprietà diretta o indiretta (per es. tramite un’altra società) di partecipazioni superiori al 25% del capitale;

– nel caso in cui non si verifichino le superiori condizioni, si farà riferimento al controllo o all’influenza dominante dei voti in assemblea;

– ove non si verifichino nemmeno le precedenti condizioni, si farà riferimento ai detentori della legale rappresentanza.

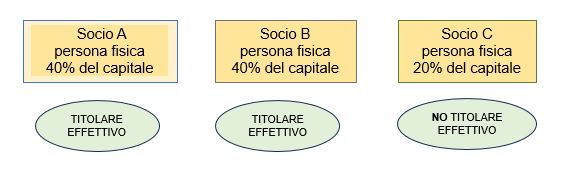

Primo esempio – quote di partecipazione al capitale della società Alfa s.r.l.

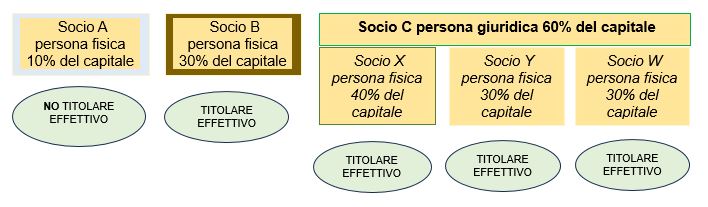

Secondo esempio – quote di partecipazione al capitale della società Beta s.r.l.

Si applicherà il principio della rilevanza del +25% ad ogni livello di proprietà, per cui i soci persone fisiche del socio C – che sono: X, Y e W, saranno considerati titolari effettivi della società BETA s.r.l., unitamente al socio B.

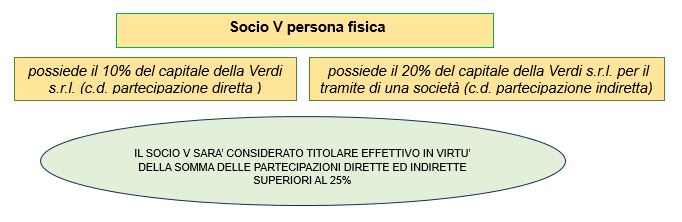

In ultimo, tutte le persone fisiche che possiedono una partecipazione (sia diretta che indiretta) complessivamente superiore al 25%, dovranno essere considerate titolari effettivi.

Terzo esempio: partecipazione al capitale della società Verdi s.r.l.

Per ogni approfondimento sul tema, gli iscritti agli ODCEC potranno fare riferimento alle Regole tecniche e alle Linee Guida emanate nel 2009, nonché al recente documento di ricerca pubblicato nel mese di ottobre 2024.

Per quanto concerne l’individuazione del titolare effettivo nelle società di persone, si consiglia la lettura dell’articolo del 7 novembre.

Giuseppina Spanò – Centro Studi CGN