Contestualmente alla determinazione delle soglie di significatività preliminare, il revisore ha a sua disposizione un’altra importante freccia nella sua faretra, per mirare alla definizione di una strategia di revisione puntuale ed efficace: si tratta dell’analisi comparativa, che consente al revisore di acquisire un primo livello di informativa circa le dinamiche aziendali e avere un immediato colpo d’occhio sulle aree aventi maggiore criticità, tali da richiedere una verifica più approfondita.

I principi di revisione ISA Italia enfatizzano l’importanza di tale analisi ai fini della valutazione del rischio di revisione; infatti, il principio ISA Italia 315 afferma che le procedure di valutazione del rischio devono contemplare:

- indagini presso la direzione e altri soggetti interni all’azienda che possano aiutare il revisore a intercettare rischi significativi dovuti a errori o frodi;

- procedure di analisi comparativa;

- osservazioni e ispezioni.

Per dimensionare il rischio di revisione, è opportuno possedere un’adeguata conoscenza dell’impresa e del contesto in cui questa opera; nei relativi questionari abbiamo già visto come il revisore debba acquisire una conoscenza sommaria del bilancio della società e valutare la coerenza dei dati economici e patrimoniali con l’attività svolta dal cliente.

Con le procedure di analisi comparativa il revisore compie un ulteriore passo nella sua strategia di revisione, in quanto mette in relazione grandezze finanziarie e non finanziarie al fine di individuare l’esistenza di operazioni o di fatti inusuali e di importi, indici e andamenti che potrebbero essere segnali di anomalia.

Il revisore è chiamato quindi a confrontare:

- grandezze economiche e finanziarie raffrontate temporalmente, quindi sia storiche che prospettiche;

- grandezze economico-finanziarie con variabili non finanziarie; gli ISA, per esempio, suggeriscono:

- di studiare la relazione tra le vendite e le superfici degli spazi di vendita o il volume delle merci vendute (ISA 315, par. A7);

- di tener conto delle informazioni di settore, quali il confronto tra l’indice di rotazione dei crediti verso clienti dell’impresa con l’indice medio di settore o con l’indice di altre imprese di dimensioni simili, oppure di considerare l’esperienza dell’impresa, valutando le percentuali di margine lordo, oppure infine di esprimere valutazioni di congruità quali il rapporto tra il costo complessivo delle retribuzioni e numero dei dipendenti (ISA 520, par. A.1 e seguenti).

L’emersione di anomalie nell’esecuzione dei raffronti e delle analisi sopra descritte potrebbe essere spia di errori, in alcuni casi dovuti a comportamenti fraudolenti.

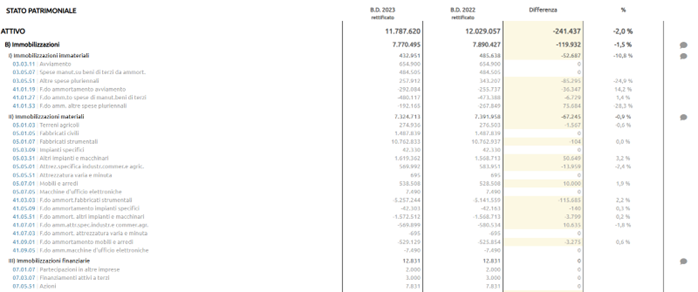

Il primo compito del revisore consiste nel raffrontare le grandezze del periodo amministrativo oggetto di revisione con quelle dell’esercizio precedente; in questo modo, dall’analisi delle differenze – in termini assoluti e percentuali – il revisore ha la possibilità di focalizzare immediatamente la sua attenzione sulle poste che hanno subito differenze “importanti” da un anno all’altro.

Per poter effettuare questi passaggi, è opportuno che – in fase preliminare – il revisore:

- si faccia consegnare una situazione contabile analitica definitiva dell’anno precedente a quello di revisione (qualora non in suo possesso perché, ad esempio, si tratta del primo anno di incarico, momento in cui quest’analisi è ancora più importante);

- proceda alla riclassificazione (c.d. “mappatura”) di tale situazione con i prospetti di Stato patrimoniale e Conto economico riclassificati (in questo modo, oltre a ottenere una conoscenza analitica e dettagliata dei dati numerici, è in grado di intercettare anche eventuali errori di riclassificazione);

- effettui quindi una comparazione tra le due annualità, segnalando sin da subito eventuali variazioni meritevoli di approfondimento.

Va da sé che l’utilizzo di un software che consenta di effettuare con pochi passaggi le fasi sopra illustrate risulta essere di fondamentale importanza, vista la possibilità di acquisire automaticamente i dati dal cliente in formato Excel, impostare e riutilizzare le mappature un numero infinito di volte (anche tra clienti diversi che magari utilizzano lo stesso software gestionale); in questo modo il processo diventa meccanico, veloce e con ridotto rischio di errore.

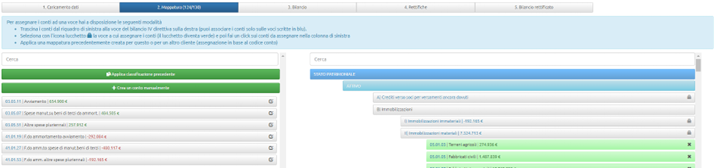

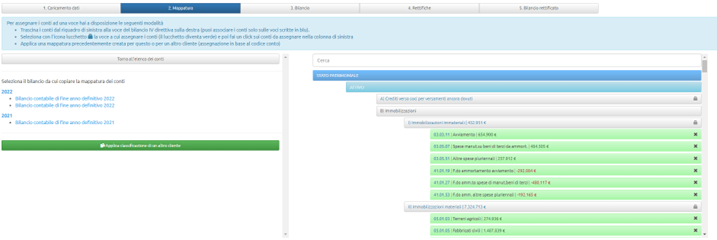

Nella videata sotto riportata, per esempio, si vede in azione il software di revisione legale CGN, che consente di effettuare una prima mappatura semplicemente trascinando i conti dall’elenco della colonna di sinistra alla voce corrispondente del riclassificato CEE della colonna di destra.

Il revisore, nelle importazioni successive alla prima, potrà comunque richiamare le mappature utilizzate in precedenza, di cui il software ha tenuto traccia puntualmente, o addirittura utilizzare mappature di altri clienti che, come affermato poc’anzi, utilizzino lo stesso gestionale.

Completata questa fase, il revisore avrà a disposizione un prospetto che evidenzia il bilancio riclassificato con l’esplosione dei sottoconti; per ciascuna voce, il programma calcolerà automaticamente le differenze in termini assoluti e percentuali.

Con l’apposito campo note, il revisore potrà subito appuntarsi eventuali segnali di criticità, per stabilire le poste di bilancio che saranno prioritariamente oggetto di analisi; in questo modo, assieme alla determinazione della significatività preliminare, il revisore avrà gettato le basi della sua strategia di revisione. Anche questa carta di lavoro, al pari delle altre, dovrà essere portata in stato di preparato e riesaminato, e quindi archiviata nel fascicolo di revisione.

Alberto Frate – Centro Studi CGN