Sono operative le funzionalità che consentono al contribuente di gestire le comunicazioni degli esiti dei controlli effettuati che danno luogo ai cd. avvisi bonari (ex artt. 36-bis D.P.R. 600/1973 e 54-bis D.P.R. 633/1972).

Il cruscotto è all’interno della propria area riservata (il cosiddetto “Cassetto fiscale”) del sito Internet e le modalità di utilizzo sono contenute nel provvedimento n. 419815 del 19.11.2024 che ha dato attuazione al comma 3 dell’art. 23 D.Lgs. 1/2024, trattato dall’autore in questo articolo di Fisco7.

Restano escluse le comunicazioni emesse a fronte del controllo formale delle dichiarazioni ex art. 36-ter D.P.R. 600/1973.

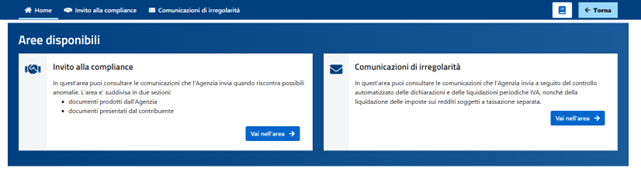

Le comunicazioni sono disponibili nella sezione “L’Agenzia scrive” del Cassetto fiscale dove viene consentita anche la gestione fino al pagamento.

I passaggi sono i seguenti:

- in seguito a notifica nell’area riservata oppure pervenuta per il tramite dell’appIO, il diretto interessato accede nel proprio cassetto fiscale e si indirizza nella sezione “l’Agenzia scrive”

- successivamente al contribuente viene concessa la disponibilità delle seguenti aree, in particolare, l’area interessata è quella delle comunicazioni di irregolarità

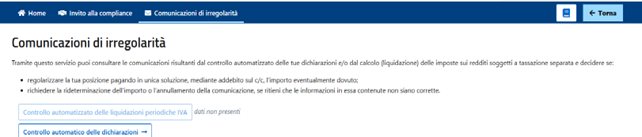

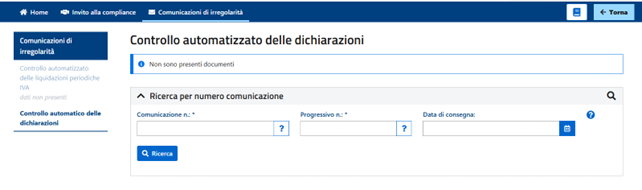

- all’interno dell’area delle comunicazioni di irregolarità compaiono le funzioni come segue:

- mediante le funzioni di ricerca il contribuente sarà in grado di intercettare l’avviso di irregolarità:

La gestione degli avvisi bonari prevede:

- l’assistenza tramite il servizio CIVIS dove il contribuente potrà fornire chiarimenti sulle irregolarità rilevate, evidenziando eventuali ragioni a proprio favore laddove l’atto sia ritenuto in tutto o in parte infondato;

- il versamento in un’unica soluzione con addebito su un conto corrente aperto presso un intermediario della riscossione e intestato al contribuente.

Nicolò Cipriani – Centro Studi CGN