Dopo aver illustrato la figura del “revisore della sostenibilità”, forgiata dalla CSRD (recepita in Italia a opera del D.Lgs. 125/2024), è ora di occuparci degli strumenti che in concreto tale figura ha a disposizione per poter adempiere alla nuova tipologia di incarico professionale che ne consegue, e cioè l’assurance di conformità dell’informativa sulla sostenibilità che entrerà a pieno titolo nella reportistica di bilancio d’esercizio delle società.

Abbiamo già avuto modo di commentare come la rendicontazione di sostenibilità stia ricalcando il percorso già rodato della rendicontazione finanziaria; negli ultimi anni, infatti, i professionisti dedicati alla materia hanno visto consolidarsi:

- principi di redazione da un lato (GRI e successivamente ESRS);

- principi di revisione dall’altro (ISAE 3000 Revised, destinato a essere sostituito, a partire dal 2026, dal nuovo ISSA 5000).

Recentemente il MEF è intervenuto con la determina prot. RR 13 del 30 gennaio 2025, varando il Principio di Attestazione della Rendicontazione di Sostenibilità – Standard on Sustainability Assurance Engagement (SSAE Italia), avente a oggetto i profili di responsabilità del soggetto incaricato dell’attestazione sulla rendicontazione di sostenibilità.

Tale nuovo principio entra in vigore per gli incarichi di attestazione dei periodi amministrativi che iniziano in data 1° gennaio 2024 o successivi (come previsto dall’art. 17 del D.Lgs. 125/2024).

Le regole e i principi deontologici di svolgimento dell’incarico

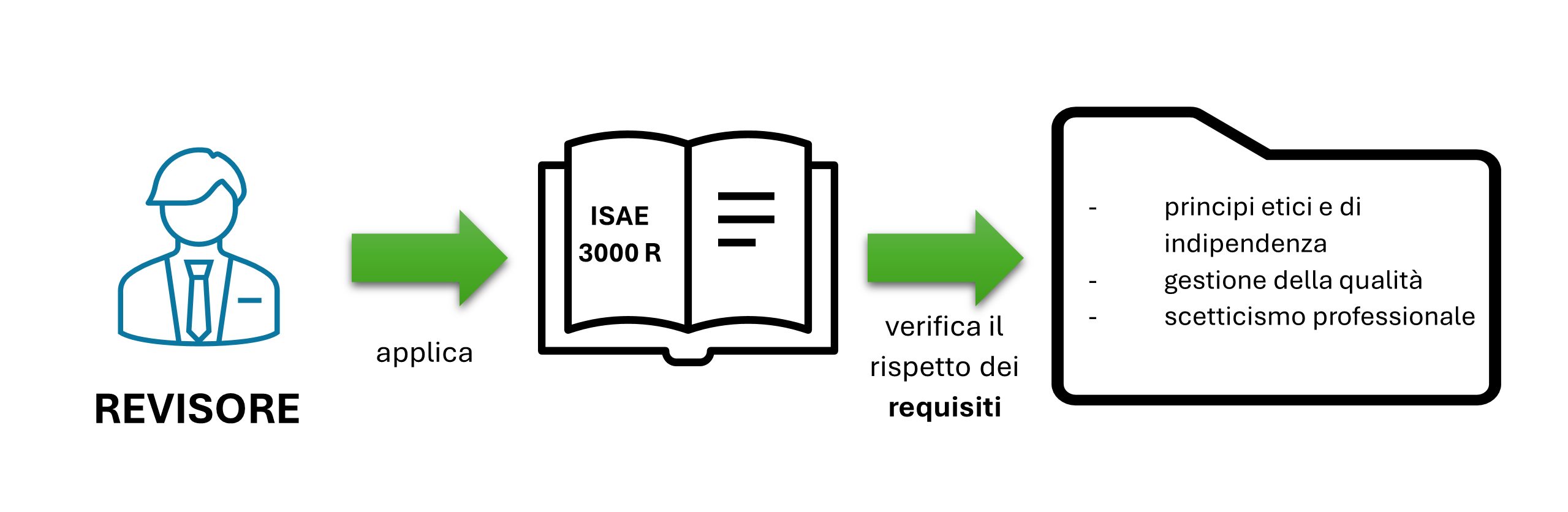

Come ribadito dal SSAE Italia di recente emanazione, il revisore della sostenibilità, nello svolgimento del suo incarico, deve applicare il principio di revisione ISAE 3000 R con riferimento a un incarico finalizzato ad acquisire un livello di sicurezza limitato.

Il revisore della sostenibilità, esattamente come il revisore del bilancio, dovrà quindi:

- rispettare i principi di etica e indipendenza applicabili all’attestazione della rendicontazione di sostenibilità;

- improntare il suo lavoro implementando un’organizzazione che risponda ai principi di qualità ISQM e ISQC;

- adottare lo scetticismo professionale con riferimento a possibili circostanze di frode o irregolarità, piuttosto che informazioni contenenti rischi di errori significativi o, infine, stime a loro volta frutto di errori significativi.

La pianificazione del lavoro e lo svolgimento delle procedure

Mantenendo ancora il parallelismo con la revisione legale del bilancio, il revisore della sostenibilità dovrà organizzare il proprio lavoro determinando la significatività sia per le informazioni di natura qualitativa che di natura quantitativa; per quest’ultime, il revisore dovrà definire altresì la significatività operativa.

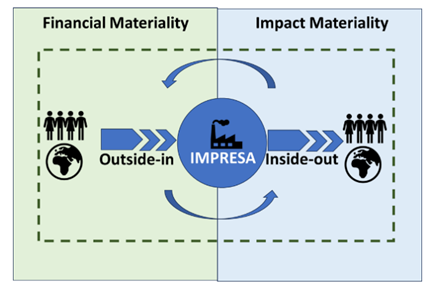

Nel fare ciò, il revisore dovrà applicare il principio della c.d. “doppia materialità” come definito dall’ESRS 1, che contempla due dimensioni:

- la rilevanza d’impatto, avente a oggetto l’impatto che l’azienda ha sull’ambiente e il sistema economico e sociale, e infine sui propri stakeholders e sull’intero ecosistema; tale approccio è denominato anche inside-out, in quanto parte dall’azienda per espandersi verso l’esterno;

- la rilevanza finanziaria, avente a oggetto l’impatto che i fattori della sostenibilità hanno sull’azienda, e quali sono i rischi e le opportunità che ne conseguono; tale approccio è denominato anche outside-in, in quanto parte dall’esterno e sposta successivamente il focus verso l’azienda.

Fonte: CNDC, Dall’analisi di materialità alla doppia rilevanza: una guida applicativa, Informativa Reporting di Sostenibilità (IRS) n. 03 – Marzo 2024

Il revisore, in particolare, è chiamato ad acquisire una comprensione dell’impresa, incluse le attività economiche esercitate e il contesto in cui l’azienda opera, con particolare riferimento al processo produttivo. Sarà quindi necessario che il revisore della sostenibilità effettui diverse attività on site e prenda contatto con figure professionali ben diverse dal classico responsabile amministrativo con cui è abituato a interagire, come, ad esempio, il responsabile delle risorse umane, il responsabile della produzione, piuttosto che il responsabile della ricerca e sviluppo o l’energy manager della società.

Le conclusioni del revisore: la relazione di attestazione della rendicontazione di sostenibilità

Alla conclusione dell’incarico, il revisore predisporrà la relazione di attestazione della rendicontazione di sostenibilità, precisando che si tratta di un esame limitato (questo sarà l’approccio da adottare fino al 1° gennaio 2028, periodo di imposta in cui – salvo proroghe, e una volta ottenuto il semaforo verde della Commissione Europea – troverà applicazione l’approccio di reasonable assurance).

Alberto Frate – Centro Studi CGN