Inseriamo un nuovo tassello nel mosaico della strategia di revisione: dopo aver definito le soglie di significatività preliminare e aver effettuato l’analisi comparativa preliminare, il revisore deve approcciarsi al sistema di controllo interno della società oggetto di revisione. Abbiamo già illustrato come il principio internazionale di revisione ISA 315 richieda al revisore la comprensione dell’impresa e del contesto in cui essa opera; tale comprensione si estende anche al sistema di controllo interno (sovente abbreviato in SCI) della società. Il revisore deve quindi formarsi un convincimento circa la configurazione dei controlli e la loro effettiva attuazione, svolgendo opportune indagini presso il personale dell’azienda.

I controlli che deve effettuare il revisore

Il principio di revisione ISA 315 scompone il SCI in cinque componenti: di seguito vediamo quali sono gli elementi che il revisore deve prendere in considerazione, prendendo a riferimento le check list predisposte dal software di revisione legale CGN.

- L’ambiente di controllo

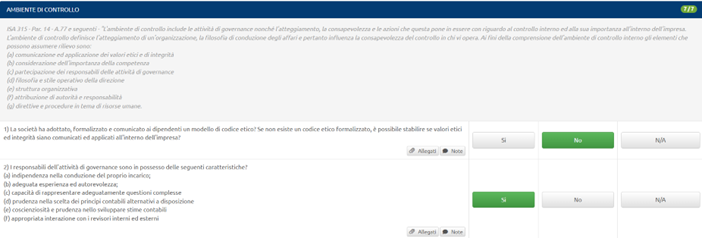

Si tratta della componente più importante del SCI, in quanto delinea il clima dell’organizzazione e presidia quest’ultima dai fattori di rischio che possono comprometterne la funzionalità. In quest’ottica, il revisore deve cercare di comprendere come l’impresa tuteli i valori dell’etica e dell’integrità.

Il revisore è chiamato a verificare la struttura organizzativa dell’azienda e la linea di condotta dell’organo amministrativo; più il management dell’azienda è indipendente, autorevole e di consolidata esperienza, maggiori saranno le possibilità che il SCI risulti efficace.

Con l’aiuto di un’adeguata check list, il revisore dovrà quindi comprendere com’è impostata l’organizzazione dell’azienda (facendosi fornire, ad esempio, l’organigramma aziendale) e intuire lo stile di direzione (che può essere più o meno formalizzato).

2. Il processo adottato dall’azienda per la valutazione del rischio

Il rischio è la componente principale di qualsiasi organizzazione; declinato in ambito contabile, il revisore deve accertarsi che l’azienda abbia adottato le corrette procedure per comprendere i rischi rilevanti a livello di informativa finanziaria e per porre in essere adeguate azioni correttive.

- Il sistema informativo rilevante per l’informativa finanziaria

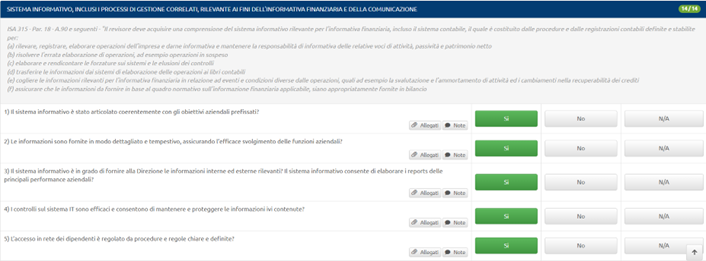

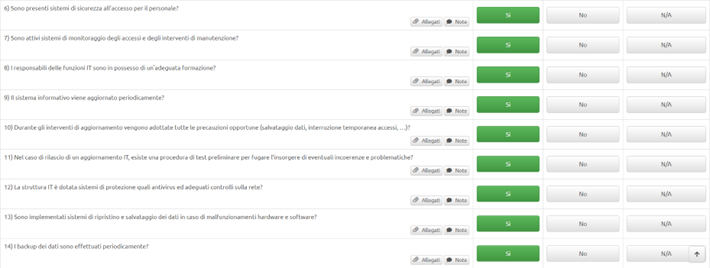

Un’ ulteriore componente di estrema importanza per l’affidabilità del SCI si rinviene nel sistema informativo aziendale messo a servizio dell’informativa finanziaria.

Il gestionale aziendale, in buona sostanza, dev’essere adeguato alla struttura dell’impresa e dell’attività svolta, deve garantire sicurezza e integrità dei dati, aggiornamento costante delle piattaforme, protezione da accessi indesiderati, e infine adeguate procedure di backup e recovery.

- Le attività di controllo rilevanti ai fini della revisione

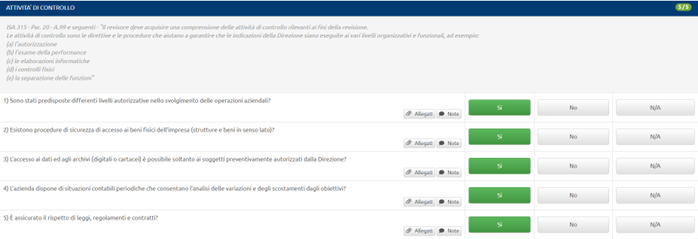

Il revisore deve quindi accertarsi che l’impresa abbia adottato un insieme adeguato di procedure che assicurino che le linee guida della direzione siano applicate in modo coerente da tutti i livelli dell’organizzazione.

- Il monitoraggio dei controlli

Infine, il revisore deve verificare che l’impresa abbia implementato una funzione di revisione interna deputata a monitorare le informazioni e i dati amministrativi, al fine di valutare l’efficacia del sistema di controllo interno.

Questa carta di lavoro, unitamente agli allegati raccolti dal revisore (organigrammi, procedure interne, evidenze documentali ecc…) dovrà essere portata in stato di preparato e riesaminato, e quindi archiviata nel fascicolo di revisione.

Alberto Frate – Centro Studi CGN

Cerchi un percorso operativo che ti affianchi nelle sfide del processo di revisione e della rendicontazione di sostenibilità per le PMI?

Scegli il master online di Unoformat:

“GUIDA ALLA REVISIONE LEGALE DEI BILANCI E DELLA SOSTENIBILITÀ”

Appuntamenti: 5 dirette web

Quando: da mercoledì 12 marzo a mercoledì 11 giugno 2025

Crediti formativi: 16 CFP in materie Gruppo A (10 ore) e Gruppo D (6 ore)

Relatori:

- Dott.ssa Camilla Rubega

- Dott. Antonio Cavaliere

- Dott. Maurizio Cataldo

- Dott. Alberto Frate

- Dott. Giulio Corazza

Iscriviti entro il 28 febbraio a prezzo scontato: