Malgrado il Pacchetto Omnibus sia intervenuto per semplificare e razionalizzare gli adempimenti da porre in essere per la rendicontazione di sostenibilità delle imprese, non si ravvisano rallentamenti per quanto concerne il processo di formazione dell’albo dei “revisori della sostenibilità”.

Il MEF, infatti, ha finalmente pubblicato il DM 19 febbraio 2025, in Gazzetta Ufficiale del 3 marzo 2025, rendendo disponibile la piattaforma per formalizzare la richiesta di iscrizione all’apposito albo di revisori che possano ricevere l’incarico di certificazione dell’informativa di sostenibilità.

Il percorso, come vedremo nel prosieguo, si articola in tre fasi, e risulta sufficientemente articolato, al punto da costringere il MEF a supportare i revisori interessati con un’importante attività di infografica (rinvenibile al link Tutorial della pagina del MEF dedicata). Anche i modi di presentazione delle richieste di abilitazione differiscono leggermente per la prima delle tre fasi, in relazione al fatto che il MEF non ha ancora messo a punto una piattaforma tecnologica dedicata e in linea con gli strumenti attualmente messi a disposizione dalla tecnologia, come avremo modo di commentare nel prosieguo.

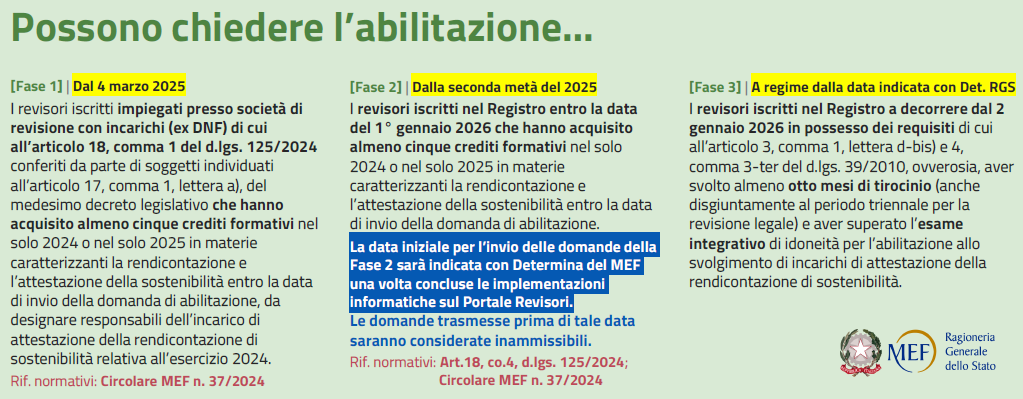

La prima fase (revisori già impiegati in società di revisione)

A decorrere dalla data di pubblicazione in GU del DM in argomento, quindi dal 4 marzo 2025, potranno effettuare la richiesta di iscrizione all’albo dei revisori di sostenibilità i seguenti soggetti:

- revisori impiegati presso società di revisione;

- con incarichi di attestazione della DNF (dichiarazione non finanziaria) conferiti dai soggetti di cui all’art. 17 del D.Lgs. 125/2024 (quindi EIP di grandi dimensioni);

- che abbiano maturato almeno cinque crediti formativi nelle materie dell’elenco “D” caratterizzanti la rendicontazione di sostenibilità, o interamente nel 2024 o interamente nel 2025 (non sono ammessi i crediti acquisiti “a cavallo” di due anni);

- che siano designati come “responsabili dell’incarico di attestazione della rendicontazione di sostenibilità” relativamente al 2024.

Per effettuare l’iscrizione, tali soggetti dovranno:

- compilare il modello editabile RLS-01-T;

- apporre sul frontespizio dell’istanza una marca da bollo da 16,00 euro debitamente annullata, per assolvere così l’imposta di bollo;

- sottoscrivere l’istanza con firma digitale o autonoma, allegando copia dei documenti di identità dei firmatari;

- inviare la domanda (“se possibile da pec”, così cita il tutorial) all’indirizzo revisionelegale@pec.mef.gov.it;

- versare il contributo di 50,00 euro.

L’abilitazione avrà decorrenza dalla data di ricezione dell’istanza.

La seconda fase (revisori già iscritti all’albo alla data del 1° gennaio 2026)

Dal momento che – si presume – i revisori diversi da quelli precedentemente individuati scenderanno in campo in un momento successivo, la seconda fase, loro riservata, partirà nella seconda parte del 2025, avendo riguardo a:

- revisori iscritti al registro del MEF entro il 1° gennaio 2026;

- che abbiano acquisito i cinque crediti formativi nelle materie di cui all’elenco “D” nel 2024 o nel 2025 (anche qui, non sono ammessi i crediti acquisiti “a cavallo” di due anni).

Al momento la data precisa a partire dalla quale sarà possibile inviare le domande non è nota, ma sarà comunicata con apposita determina della Ragioneria, non appena completata l’infrastruttura informativa sul portale istituzionale del MEF.

Per tali soggetti, il percorso sarà abbastanza simile a quello sopra illustrato per i revisori della prima fase, con la differenza che sarà messa in atto una procedura di protocollazione automatica per la trasmissione della documentazione completa degli allegati richiesti.

La terza fase (albo a regime)

Infine, la terza fase è riservata ai soggetti che non riusciranno a beneficiare delle disposizioni transitorie di cui all’art. 18 del D.Lgs. 125/2024; tali soggetti, pertanto, dovranno superare il percorso di abilitazione, che richiederà i seguenti requisiti:

- aver collaborato – anche disgiuntamente al periodo triennale per la revisione legale – per almeno otto mesi del tirocinio di cui all’art. 3, comma 1, lett. d-bis) del d.lgs. 39/2010 ad incarichi di attestazione della conformità alla rendicontazione di sostenibilità, al fine di acquisire le relative conoscenze;

- aver superato l’esame di idoneità aggiuntivo previsto dall’art. 4, comma 3-ter) del d.lgs. 39/2010 per l’abilitazione allo svolgimento di incarichi di attestazione della rendicontazione di sostenibilità.

Le modalità di presentazione della domanda saranno del tutto simili a quelle previste per i revisori di cui alla fase 2; l’abilitazione, viceversa, decorrerà dalla data di assunzione del provvedimento di abilitazione da parte del MEF.

Alberto Frate – Centro Studi CGN