Considerando che nello svolgimento della revisione legale, il professionista è tenuto ad acquisire elementi probativi a supporto del giudizio sul bilancio, risulta chiara la necessità di effettuare procedure che consentano di determinare cosa è opportuno indagare e cosa invece è possibile tralasciare, mantenendo una ragionevole certezza in merito alla correttezza di quanto affermato nella relazione di revisione: a tale fine, questo il professionista esegue una serie di selezioni.

Glossario

Per comprendere quanto segue, è necessario preventivamente chiarire la terminologia tecnica. Si parla di:

- “selezione”, quale procedura di individuazione di un numero ristretto di elementi da testare a partire da una base dati;

- “popolazione”, ossia la base dati su cui eseguire una selezione;

- “elemento”, quale unità componente la popolazione;

- “campionamento”, quale particolare modalità di selezione di stampo statistico, come disciplinato dal PRINCIPIO ISA Italia 530 – CAMPIONAMENTO DI REVISIONE;

- “campione”, l’insieme degli elementi selezionati tramite campionamento.

Il fine dell’utilizzo di un metodo statistico consiste nella possibilità di ribaltare quanto dedotto in relazione al campione sull’intera popolazione. Per questo motivo, questa metodologia di campionamento si basa sulla casualità della selezione, nonché sul calcolo della probabilità, in modo che ogni elemento della popolazione abbia probabilità di essere selezionato.

Dati

Il primo step della selezione è individuare la popolazione e gli elementi che la compongono; indagando le linee di bilancio da testare, il revisore ne determina la composizione, che può essere letta tramite:

- report estratti dai gestionali, quali ad esempio partitari o movimenti di magazzino, le cui componenti sono saldi clienti/fornitori, ecc.

- o, più semplicemente, mastrini, o registri IVA, da cui individuare singole registrazioni e, possibilmente, fatture o altri documenti.

Alla luce del test che il professionista intende eseguire, inoltre, la popolazione deve essere nettata di quegli elementi che rappresentano disomogeneità rispetto all’oggetto del test, per cui, ad esempio, i mastrini dei ricavi andranno “puliti” dalle note di credito, mantenendo solo le fatture emesse e non stornate.

Metodologia

La selezione può essere statistica o soggettiva, a seconda del fatto che il professionista individui gli elementi da testare, rispettivamente, utilizzando un algoritmo che ne garantisca la selezione statistica, oppure determinandoli semplicemente alla luce di alcune considerazioni. Una terza modalità è quella mista, che combina le altre due.

Nel caso del metodo soggettivo, la considerazione riguarda generalmente il valore degli elementi, cosicché il revisore utilizzerà le soglie individuate nella carta determinazione soglie al fine di selezionare gli elementi il cui importo eccede tale valore.

Nel caso del campionamento statistico, invece, il revisore si avvale di un algoritmo volto a selezionare valori numerici (Monetary unit sampling, o MUS) sulla base di alcuni parametri, quali:

- il valore della popolazione oggetto di selezione;

- il valore della significatività operativa, che il software CGN importa direttamente dalla relativa carta di lavoro;

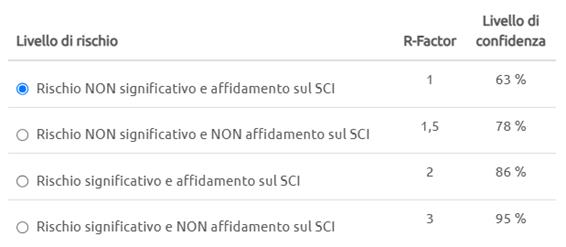

- l’R-factor, ossia un parametro calcolato sulla base della rischiosità indicata dal revisore:

Figura 1 – parametri impostati nella sezione “campionamenti” del software di revisione legale CGN

Figura 1 – parametri impostati nella sezione “campionamenti” del software di revisione legale CGN

Figura 2 – determinazione dell’R-factor nel software di revisione legale CGN

Risultato

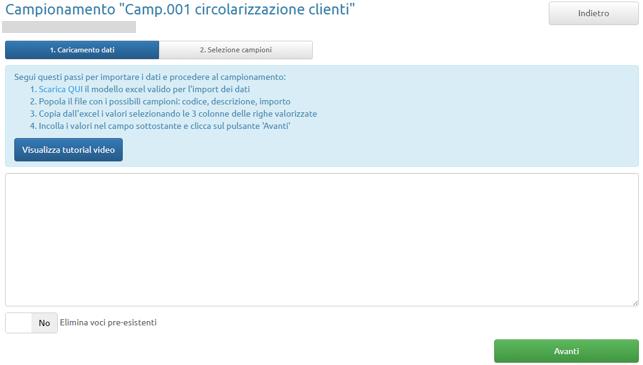

Figura 3 – importazione della popolazione nel software di revisione legale CGN: a tal fine è sufficiente incollare nel riquadro vuoto codice – descrizione – importo di ogni elemento a composizione della popolazione su cui si vuole eseguire il campionamento.

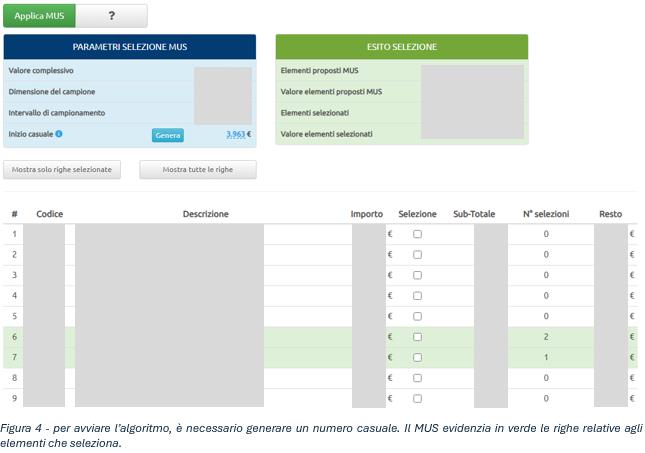

Importata la popolazione nel campionamento, è possibile avviare il MUS attraverso l’apposito pulsante, che in automatico indica all’utente la selezione degli elementi.

Figura 4 – per avviare l’algoritmo, è necessario generare un numero casuale. Il MUS evidenzia in verde le righe relative agli elementi che seleziona.

Figura 4 – per avviare l’algoritmo, è necessario generare un numero casuale. Il MUS evidenzia in verde le righe relative agli elementi che seleziona.

Nel caso di selezione soggettiva o mista, invece, l’utente può eseguire aggiunte spuntando semplicemente l’apposito elemento nella colonna “Selezione”.

A questo punto, il revisore potrà procedere ad effettuare il test desiderato allegandolo presso la relativa carta di lavoro.

Anna Rossi – Centro Studi CGN