È stato pubblicato il modello per l’adesione al concordato preventivo per il biennio 2025 – 2026 da parte dei soggetti che applicano gli ISA. Il nuovo modello P unitamente alle istruzioni sono contenuti all’interno del provvedimento n. 172928/2025 a cura dell’Agenzia delle Entrate.

La novità saliente rispetto all’anno scorso riguarda le modalità di trasmissione in quanto sarà possibile inviare il modello in maniera autonoma alla comunicazione dei dati rilevanti ai fini ISA. Resta ferma la possibile della trasmissione congiunta (modello P e ISA) purché l’invio avvenga secondo la scadenza prevista per il modello P.

È in corso di approvazione l’esclusione dal concordato preventivo dei soggetti in regime forfettario. L’esclusione avverrà in seguito alla definitiva approvazione del Decreto correttivo dove si dispone l’abrogazione degli articoli di riferimento collocati da 23 a 33 del D. lgs. 13/2024. In tale ottica, nel modello REDDITI PF/2025 il quadro LM non contiene più la sezione VI “Concordato preventivo regime forfetario” utilizzato precedentemente per aderire alla proposta di CPB.

Le altre novità in coso di approvazione riguardano:

- il termine di scadenza per la presentazione del modello CPB che passerà dal 31 luglio al 30 settembre;

- per il biennio 2025-2026 la modifica che introduce due ulteriori cause di esclusione e cessazione dal Cpb, riguardante l’adesione degli studi associati, delle società tra professionisti e delle società tra avvocati a quella di ogni singolo partecipante. In pratica, viene adottato il principio “tutti dentro” o “tutti fuori” secondo il quale l’adesione al CPB del professionista che cumula l’attività singola con la qualifica di socio/associato dovrà combinarsi con l’adesione dello studio associato/Stp/Sta. Allo stesso tempo, lo studio associato sarà escluso se non aderiscono tutti i soci/associati con attività autonoma;

- si modificherà per il biennio 2025 – 2026 anche il beneficio dell’imposta sostitutiva che sarà applicata fino a una soglia di eccedenza di 85.000 euro, in quanto la quota di reddito ulteriormente eccedente sconterà il 43% per i soggetti Irpef e il 24% per i soggetti Ires, fermo restando che il surplus del reddito effettivo rispetto a quello concordato resterà non imponibile.

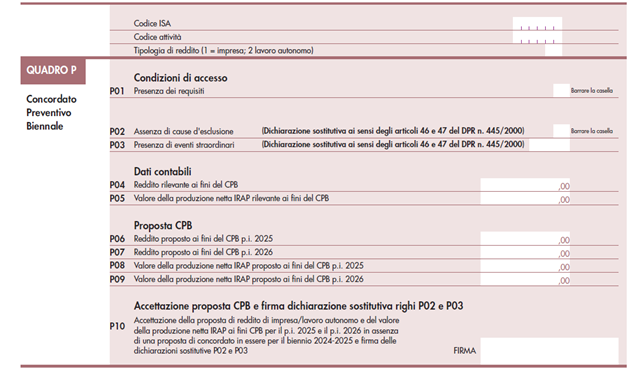

Il nuovo modello per il biennio 2025 – 2026 ricalca quello relativo all’anno precedente riguardante il biennio 2024 – 2025.

In particolare, sarà necessario indicare:

- il codice fiscale;

- il codice ISA;

- il codice attività relativo alla attività prevalente;

- la categoria reddituale di appartenenza, riportando nella relativa casella, il codice 1, se si tratta di reddito d’impresa oppure il codice 2, se si tratta di reddito di lavoro autonomo.

Il rigo P01 ospita le condizioni di accesso: barrando la casella, il contribuente dichiara di non avere debiti tributari amministrati dall’Agenzia delle entrate o debiti contributivi ovvero, entro i termini per aderire al Concordato, di avere estinto i predetti debiti in misura tale che l’ammontare complessivo del debito residuo, compresi interessi e sanzioni, risulti inferiore alla soglia di 5.000 euro. Si precisa che i debiti oggetto di provvedimenti di sospensione o di rateazione, sino a decadenza dei relativi benefici secondo le specifiche disposizioni applicabili, non concorrono ai fini del calcolo di tale soglia.

Nel rigo P02, barrando la casella, si dichiara l’assenza di cause di esclusione. Si tratta in particolare delle seguenti fattispecie:

- mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del concordato, in presenza dell’obbligo a effettuare tale adempimento;

- condanna per uno dei reati tributari (D.lgs. 74/2000), penal-commerciali (art. 2621 c.c.9, nonché inerenti il riciclaggio (articoli 648-bis, 648-ter e 648-ter 1 del codice penale, commessi negli ultimi tre periodi d’imposta antecedenti a quelli di applicazione del concordato;

- conseguimento, nel periodo d’imposta precedente a quelli cui si riferisce la proposta, di redditi o quote di redditi, in tutto o in parte esenti, esclusi o non concorrenti alla base imponibile, in misura superiore al 40 per cento del reddito derivante dall’esercizio d’impresa o di arti e professioni;

- adesione, nel corso del primo periodo d’imposta del biennio oggetto del concordato, al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge n. 190 del 2014;

- presenza, nel corso del primo periodo d’imposta del biennio oggetto di concordato, di operazioni di straordinarie.

Nel rigo P03, il codice corrispondente agli eventi straordinari così come dettagliati nelle istruzioni.

Infine, a seguire vengono esposti i dati contabili con le proposte di CPB da accettare per biennio 2025 – 2026.

Nicolò Cipriani – Centro Studi CGN