Assecondando la volontà del Legislatore (ex art. 2, comma 1, del D. Lgs. n. 1/2024 – c.d. Decreto “Adempimenti”) anche quest’anno il modello 730 si arricchirà di nuovi quadri puntando progressivamente a diventare il modello generalizzato per dichiarare i redditi dei contribuenti non titolari di partita IVA.

Già il modello precedente (Modello 730/2024) aveva ospitato nuovi quadri e righi di compilazione per dichiarare e indicare le seguenti ulteriori tipologie reddituali e fattispecie:

- l’inserimento del quadro W, che conteneva le informazioni relative agli investimenti all’estero e alle attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione, comprensive delle relative imposte sostitutive (IVAFE, IVIE e imposta cripto-attività);

- il quadro L dove venivano integrate le sezioni II e III che contenenti dati relativi alla rivalutazione dei terreni e l’imposizione sostitutiva di alcuni redditi di capitale. Queste ultime sezioni trasmigrano nei quadri M e T del mod. 730/2025.

Le istruzioni del Modello 730/2025, periodo d’imposta 2024, confermano l’introduzione di due nuovi quadri (M e T) che permetteranno alle persone fisiche, non titolari di partita Iva, di indicare redditi soggetti a tassazione separata e a imposta sostitutiva o derivati da plusvalenze di natura finanziaria.

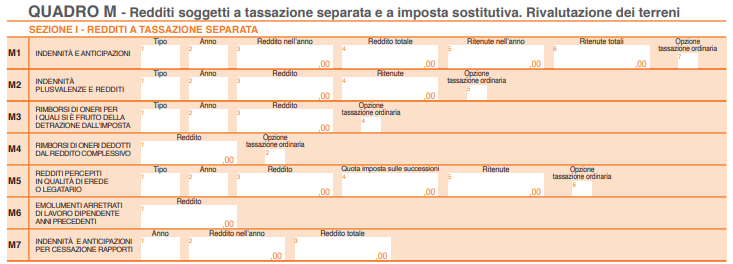

Il Quadro M

Il nuovo quadro M contiene le seguenti nuove sezioni.

La Sezione I dove si indicheranno i redditi assoggettati a tassazione separata. In particolare, verranno indicate, tra gli altri componenti, le indennità e le anticipazioni percepite per la cessazione dei rapporti di agenzia delle persone fisiche, per la cessazione dalle funzioni notarili e degli sportivi professionisti al termine dell’attività sportiva. Nella stessa sezione devono essere indicate le indennità e le plusvalenze per le quali non si desideri optare per la tassazione ordinaria come, ad esempio, le indennità spettanti a titolo di risarcimento, anche di tipo assicurativo, dei danni consistenti nella perdita di redditi relativi a più anni, le plusvalenze realizzate mediante cessione a titolo oneroso di terreni edificabili, le plusvalenze e le altre somme percepite nei procedimenti di esproprio, le indennità per la perdita dell’avviamento.

La sezione accoglie, altresì, l’indicazione delle somme relative ai rimborsi di oneri per i quali si è fruito, in passato, della detrazione dall’imposta e delle somme relative al rimborso di oneri dedotti in periodi precedenti dal reddito complessivo.

Anche i redditi percepiti in qualità di erede o di legatario vanno indicati nella sezione in esame, così come anche gli emolumenti arretrati di lavoro dipendente di anni precedenti e le indennità e le anticipazioni per la cessazione dei rapporti di collaborazione coordinata e continuativa o per lavori a progetto assoggettabili a tassazione separata.

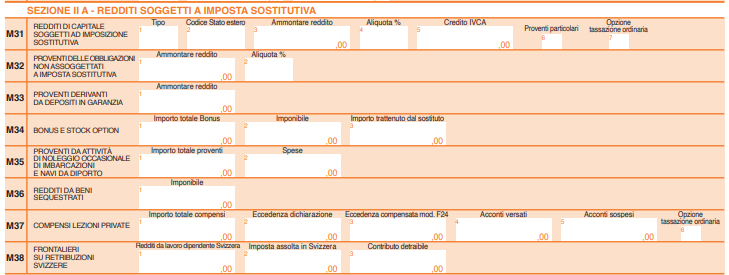

La sezione II/A si riferisce ai redditi soggetti a imposta sostitutiva. Vanno indicati i redditi di capitale soggetti ad imposizione sostitutiva come quelli di fonte estera, diversi da quelli che concorrono a formare il reddito complessivo, percepiti direttamente senza la partecipazione di intermediari, sempre che non si voglia optare per la tassazione ordinaria.

Altri redditi i cui importi vengono accolti dalla sezione II/A sono quelli relativi ai proventi delle obbligazioni non assoggettabili ad imposta sostitutiva, ai proventi derivanti da depositi in garanzia, i bonus e le stock options, i proventi derivanti da attività di noleggio occasionale di imbarcazioni e navi da diporto, i redditi derivanti da beni sequestrati (vi provvede il curatore giudiziario), i compensi per le lezioni private.

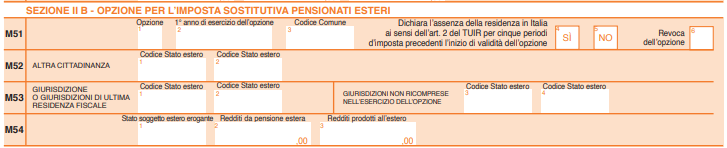

La sezione II/B che, contiene l’opzione per l’imposta sostitutiva applicabile al regime riguardante i pensionati esteri.

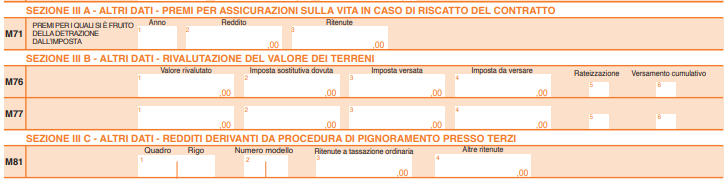

Le sezioni III/A, III/B e III/C, da utilizzare, rispettivamente, per indicare i dati richiesti relativi ai premi per assicurazioni sulla vita in caso di riscatto del contratto, quelli riguardanti la rivalutazione dei terreni e quelli concernenti i redditi derivanti da procedura di pignoramento presso terzi.

Il Quadro T

Il quadro T del modello 730/2025 si compone di ben 9 sezioni dove possono essere dichiarati

- i redditi derivanti dalle cessioni di partecipazioni non qualificate, obbligazioni e altri strumenti che generano plusvalenze;

- le plusvalenze derivanti dalle cessioni di partecipazioni qualificate;

- i dati relativi alla rideterminazione del valore delle partecipazioni, quote o diritti non negoziati nei mercati regolamentati.

L’anno scorso era possibile pagare l’imposta sul valore delle cripto attività (IVCA) direttamente con la liquidazione del 730, grazie all’inserimento del quadro W nel modello. I proventi finanziari da criptovalute richiedevano comunque l’invio del quadro RT modello Redditi aggiuntivo.

A partire dal 2025, anno di imposta 2024, nel quadro W del 730 si continuerà a dichiarate tutte le cripto attività che non sono detenute presso intermediario italiano, in modo da applicare il bollo del 2 per mille sulle cripto attività.

Il nuovo quadro T del modello 730/2025, invece, sarà destinato ad accogliere i redditi diversi di natura finanziaria tra cui quelli da cripto attività soggetti all’imposta sostitutiva del 26% istituita con la legge di Bilancio 2023 che passerà al 33% a partire dal 2026 (ex art. 1 commi da 23 a 29, L. n. 207/2024).

Nicolò Cipriani – Centro Studi CGN