La legge di bilancio per il 2025 (ex art. 1, commi 54 – 56 L. n. 207/2024) interviene sulle aliquote della detrazione IRPEF/IRES spettante per gli interventi volti alla riduzione del rischio sismico (c.d. “sismabonus”) nonché sugli acquisti di nuove unità abitative antisismiche (c.d. “sismabonus acquisti) allineandole al “bonus casa”.

La detrazione per il “sismabonus acquisti” viene prorogata secondo le seguenti misure:

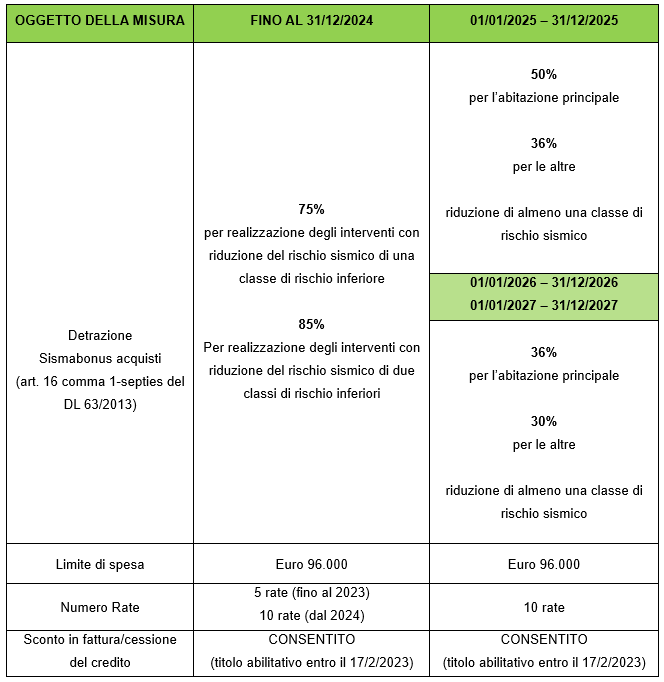

- per le abitazioni principali l’aliquota è del 50% per le spese sostenute nel 2025, mentre scende al 36% per quelle sostenute negli anni 2026 e 2027;

- per le unità immobiliari diverse dall’abitazione principale l’aliquota è del 36% per le spese sostenute nell’anno 2025 e del 30% per quelle sostenute negli anni 2026 e 2027;

- al termine del periodo transitorio, a partire dal 2028, per le unità destinate o meno ad abitazione principale, l’aliquota sarà pari al 30% su un importo massimo di spesa pari a euro 48.000.

Si attendono chiarimenti da parte dell’Agenzia delle Entrate (non pervenuti durante Telefisco 2025) per quanto concerne la maggiore detrazione connessa all’abitazione principale posto che le persone fisiche, al momento del rogito notarile, non possono aver già adibito l’unità immobiliare che stanno acquistando ad abitazione principale.

Fino al 31/12/2024. la detrazione IRPEF/IRES (c.d. “sismabonus acquisti”), compete nella misura del:

- 75% nel caso in cui dalla realizzazione degli interventi il rischio sismico dell’immobile si riduca sino a determinare il passaggio ad una classe di rischio inferiore;

- 85% nel caso in cui gli interventi determinino il passaggio dell’immobile a due classi di rischio inferiori.

È utile evidenziare che fino al 31/12/2024 per beneficare della relativa detrazione fino a euro 96.000:

- l’atto di compravendita deve essere stipulato entro il 31 dicembre 2024;

- gli acconti versati dalle persone fisiche prima del 1° gennaio 2025 con preliminare di acquisto registrato possono beneficiare delle detrazioni del 75% e dell’85%, se il rogito avverrà entro il 31 dicembre 2027.

Anche per il Sismabonus Acquisti il D.L. 39/2024 ha previsto, a partire dal 2024, l’allungamento del periodo di detrazione da 5 a 10 anni:

- per le spese sostenute entro il 31 dicembre 2023, rimane in vigore la ripartizione in 5 quote annuali in ragione del momento in cui è stata sostenuta la spesa (data bonifico). Per le imprese, invece, la spesa è riconosciuta alla data del rogito notarile, indipendentemente dal metodo contabile utilizzato;

- per i rogiti effettuati nel 2024, solo le persone fisiche e i professionisti possono suddividere la detrazione in cinque anni per i bonifici effettuati a titolo di acconto prima del 2024, a condizione che la detrazione inizi nell’anno del pagamento dell’acconto e che il preliminare di acquisto sia regolarmente registrato entro la presentazione della dichiarazione dei redditi. Nel caso in cui il pagamento dell’acconto sia avvenuto in anni precedenti al rogito, il contribuente può decidere di iniziare la detrazione già nell’anno del pagamento e non in quello del rogito.

Per il periodo transitorio 2025-2027, la detrazione spetta su un ammontare massimo di spesa complessiva pari a 96.000 euro per ciascun anno sulle spese sostenute per l’acquisto della singola unità immobiliare, come riportato nell’atto pubblico di compravendita.

Il Sismabonus Acquisti è una detrazione per promuovere l’acquisto di immobili interessati da interventi di riduzione del rischio sismico a condizione che tali opere siano state effettuate:

- nei comuni ricadenti nelle zone classificate a rischio sismico 1, 2 e 3;

- mediante demolizione e ricostruzione (anche con variazione volumetrica rispetto all’edificio preesistente, ove le norme urbanistiche vigenti consentano tale aumento);

- da imprese di costruzione o ristrutturazione immobiliare che provvedono entro 30 mesi (l’estensione da 18 a 30 è stata effettuata dal D.L. 73/2021) dalla data di conclusione dei lavori alla successiva alienazione dell’immobile.

Ai fini della detrazione per l’acquisto di case antisismiche è necessario che siano posti in essere una serie di adempimenti.

Nicolò Cipriani – Centro Studi CGN