L’Agenzia delle Entrate, con la Risoluzione n. 145 del 24 novembre 2017, ha fornito un ulteriore chiarimento con riferimento al superammortamento applicato ai beni di costo unitario non superiore a 516,46 euro. Ecco una sintesi delle precisazioni.

Con riferimento a tali beni, per individuare il corretto trattamento fiscale, occorre distinguere due ipotesi:

1) ipotesi di deduzione integrale, nell’anno di sostenimento, del costo del bene (ai sensi dell’art. 102, co. 5 del TUIR);

2) ipotesi di ammortamento del bene in funzione della vita utile.

Qualora il contribuente decida di imputare integralmente il costo del bene nell’esercizio di sostenimento del costo, dal punto di vista fiscale si avrà la deduzione integrale sia del costo del bene che della maggiorazione del 40% del superammortamento.

Una società di capitali che acquista nel 2017 un bene per costo pari a 500 euro e contabilmente decida di dedurre integralmente il costo del bene nell’esercizio di acquisto, avrà la seguente situazione:

Qualora il contribuente decida di ammortizzare il bene in più esercizi, dal punto di vista fiscale dedurrà le quote di ammortamento di anno in anno nel rispetto dei coefficienti previsti dal DM 31/12/88 e porterà in deduzione extracontabilmente il superammortamento nelle stesse proporzioni. In sostanza, la maggiorazione del 40% sarà ripartita su un arco temporale coincidente con la durata dell’ammortamento corrispondente ai coefficienti tabellari.

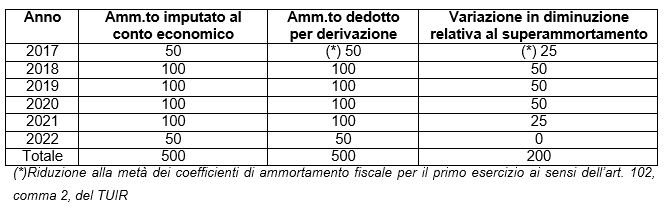

Riprendendo l’esempio di cui sopra, supponendo che la società decida di ammortizzare contabilmente il bene con un coefficiente del 20% e il decreto ministeriale del 31/12/1988 preveda un coefficiente fiscale del 25%, si avrà la seguente situazione:

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/