Il 2017 è stato il banco di prova delle comunicazioni liquidazioni periodiche IVA. Ma cosa fare se si riscontra un errore nei dati inviati oppure se si è omesso l’invio della comunicazione? È possibile sanare l’errore/omissione tramite ravvedimento?

Le comunicazioni liquidazioni periodiche IVA (di seguito “Comunicazione”) sono un adempimento introdotto dall’articolo 4 del D. L. n. 193/2016, che consente all’Agenzia delle Entrate di monitorare, già in corso d’anno, senza attendere la presentazione della dichiarazione IVA, l’entità del credito ed il pagamento del debito IVA da parte dei contribuenti.

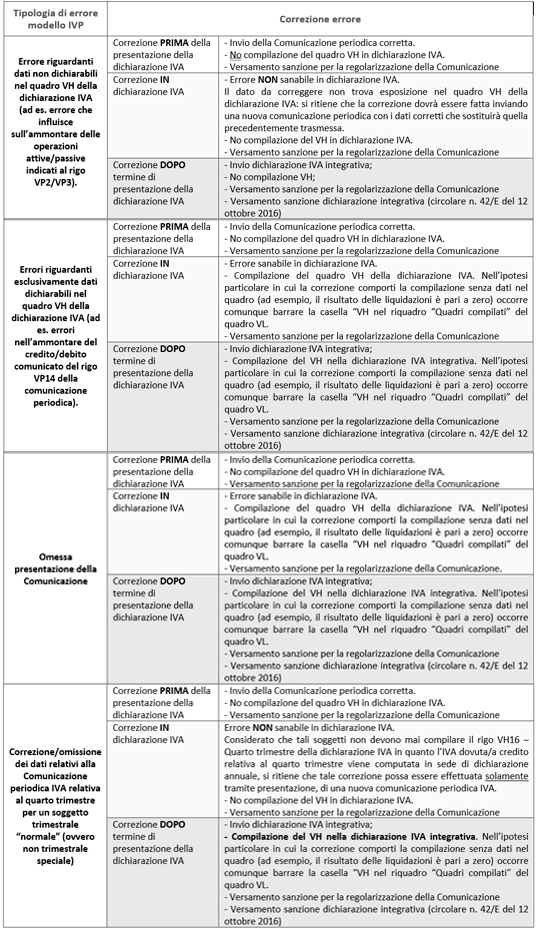

Ecco qual è l’iter da seguire in caso di errori o omissioni:

Correzione/integrazione dei dati

Le modalità per correggere eventuali violazioni delle Comunicazioni sono illustrate nella Risoluzione n. 104/E del 28 luglio 2017 e nelle Istruzioni al modello IVA 2018.

La Risoluzione citata prevede che eventuali violazioni riscontrate possano essere sanate:

- inviando una nuova comunicazione, con i dati corretti. Il nuovo invio sostituirà il precedente;

- compilando il quadro VH in sede di predisposizione della dichiarazione annuale IVA.

Come precisato nelle istruzioni al modello IVA 2018, infatti, il quadro VH da quest’anno deve essere compilato esclusivamente per rettificare/integrare i dati delle Comunicazioni periodiche IVA.

Attenzione però: “Qualora i dati omessi, incompleti o errati non rientrino tra quelli da indicare nel presente quadro, questo non va compilato“.

Dalla lettura congiunta dei due documenti si ritiene che le modalità con cui correggere le violazioni dipendano quindi dal tipo di errore riscontrato, come si vedrà nella Tabella di seguito riportata.

Calcolo e versamento della sanzione

Per regolarizzare l’errata o l’omessa comunicazione è previsto inoltre il versamento di una sanzione amministrativa che va da 500,00 euro a 2.000,00 euro. Se la correzione del modello avviene entro quindici giorni dalla scadenza di legge, la sanzione è ridotta alla metà (ex art. 11, comma 2-ter, del D.Lgs. n. 471 del 1997).

Non è necessario quindi che il versamento della sanzione sia contestuale alla correzione della Comunicazione:

- il termine entro cui si corregge il modello determina la misura della sanzione base (pari a 250,00 euro se la correzione è fatta entro 15 giorni dalla scadenza ordinaria, altrimenti pari a 500,00 euro);

- il momento entro cui si effettua il versamento della sanzione determina la riduzione applicabile per effetto del ravvedimento operoso previsto dall’art. 13 del D.Lgs. n. 472/1997.

(Si vedano Tabelle riepilogative per la correzione dell’adempimento riportate nella Risoluzione 104/E).

Con la pubblicazione del nuovo modello relativo alle Comunicazioni delle liquidazioni periodiche IVA, non sarà più possibile dal 01/05/2018 inviare comunicazioni relative all’anno 2017.

Alla luce delle premesse fatte si individuano di seguito le più comuni violazioni e le relative modalità di correzione.

Silena Stival – Centro Studi CGN