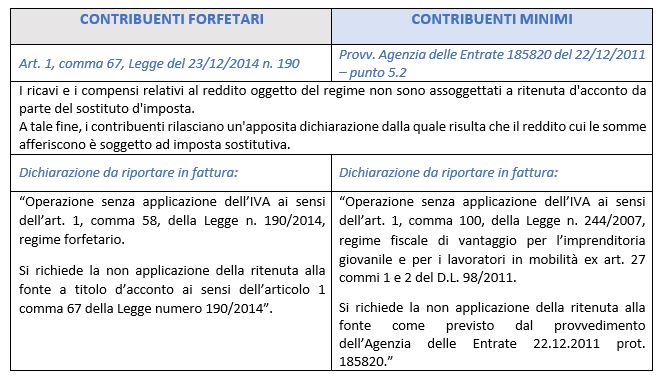

Per espressa previsione normativa, i contribuenti che adottano il regime forfetario o il regime di vantaggio dei contribuenti “minimi” non applicano la ritenuta d’acconto sui ricavi e sui compensi percepiti assoggettati all’imposta sostitutiva.

Il cliente, sostituto d’imposta, non dovrà dunque operare, all’atto del pagamento della fattura, la ritenuta d’acconto: a tal fine i contribuenti rilasciano un’apposita dichiarazione, generalmente indicata già nel corpo della fattura, dalla quale risulta che il reddito, cui le somme percepite afferiscono, è soggetto all’imposta sostitutiva e che su tali somme non dovrà essere applicata la ritenuta d’acconto.

In sintesi:

Cosa fare in caso di ritenuta subita?

Capita di frequente, tuttavia, che tali soggetti subiscano la ritenuta d’acconto sui compensi percepiti: si pensi, ad esempio, alle ritenute operate da Banche o Poste all’atto dell’accredito dei pagamenti relativi a bonifici per le agevolazioni relative al recupero edilizio/riqualificazione energetica oppure ai casi di compensi incassati nell’esercizio di applicazione del regime forfetario su parcelle/fatture emesse nell’anno precedente l’applicazione del regime agevolato oppure ancora nei casi in cui la ritenuta sia stata, per varie ragioni, erroneamente applicata.

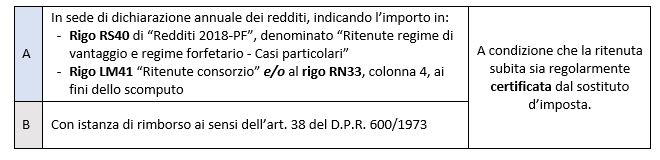

Come precisato nella Circolare 10/E del 4 aprile 2016 per i contribuenti forfetari e prima ancora con la Risoluzione n. 47/2013 per il regime dei minimi, nel caso in cui tali soggetti subiscano erroneamente la ritenuta d’acconto e non sia più possibile sanare l’errore, tale ritenuta potrà essere recuperata:

Di seguito sono proposti alcuni esempi di compilazione del modello Redditi 2018 per il recupero della ritenuta subita.

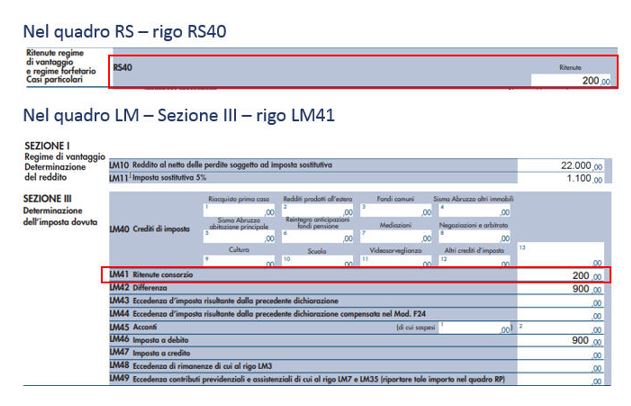

Esempio 1: Ritenute applicate dalla Banca/Posta per bonifici relativi alle agevolazioni per il risparmio energetico/ristrutturazione edilizia.

Un contribuente che adotta il regime di vantaggio dei contribuenti minimi effettua nel 2017 una prestazione per una ristrutturazione edilizia.

La Banca, all’atto del pagamento del bonifico applica la ritenuta (prevista attualmente nella misura dell’8%) per le agevolazioni relative al recupero edilizio.

La Banca rilascia al contribuente la certificazione attestante l’ammontare delle ritenute effettuate nel corso del 2017, pari a 200,00 euro.

In sede di dichiarazione, nel Modello Redditi 2018, il contribuente indicherà l’importo totale delle ritenute subite afferenti il regime dei minimi, al rigo:

- RS 40 di “Redditi 2018-PF”, denominato “Ritenute regime di vantaggio e regime forfetario – Casi particolari”;

- LM41 “Ritenute consorzio”, l’importo delle ritenute subite ai fini dello scomputo dall’imposta sostitutiva.

Non possedendo ulteriori redditi, il contribuente non presenta il quadro RN.

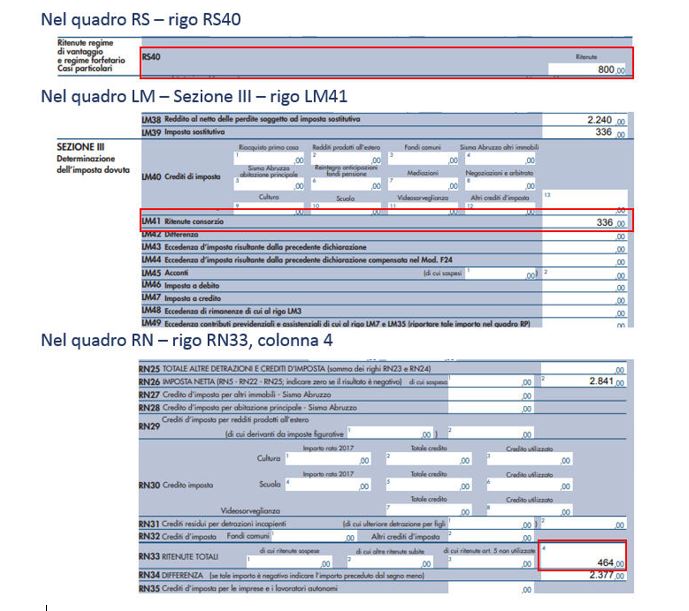

Esempio 2: Compensi incassati nell’esercizio di applicazione del regime forfetario su parcelle emesse nell’anno precedente l’applicazione del regime agevolato.

Un contribuente nel 2017 passa dal regime ordinario al regime forfetario.

Nel corso del 2017 incassa alcune parcelle, emesse nel 2016, alle quali il sostituto applica erroneamente la ritenuta d’acconto.

A febbraio il sostituto d’imposta rilascia la Certificazione Unica relativamente ai compensi corrisposti e l’ammontare delle ritenute d’acconto operate (pari ad euro 800,00) nel corso del 2017.

In sede di dichiarazione, nel Modello Redditi 2018, il contribuente indicherà l’importo totale delle ritenute subite afferenti il regime forfetario, al rigo:

- RS 40 di “Redditi 2018-PF”, denominato “Ritenute regime di vantaggio e regime forfetario – Casi particolari”.

Possedendo anche altri redditi, il contribuente oltre al quadro LM, compila anche il quadro RN.

In tal caso:

- al rigo LM41 “Ritenute consorzio” indicherà l’importo delle ritenute subite che intende scomputare dall’imposta sostitutiva;

- al rigo RN33, col. 4 , indicherà l’importo delle ritenute che intende scomputare dall’imposta IRPEF, pari, nell’esempio posto, alla differenza tra l’importo complessivo delle ritenute indicate al quadro RS e quelle già indicate nel quadro LM (800,00 – 336,00 = 464,00).

Silena Stival – Centro Studi CGN