I contribuenti che intendono correggere errori od omissioni relativi a dichiarazioni presentate validamente e tempestivamente, scaduti i termini ordinari di presentazione, possono presentare una dichiarazione integrativa.

Al fine di perfezionare la correzione delle dichiarazioni, sulla base della tipologia di errore che si intende correggere, sono dovute specifiche sanzioni.

Nelle tabelle sottostanti vengono analizzati i termini e le modalità di regolarizzazione.

Correzione di errori formali ex. Art 36-bis e 36-ter

Riguardano generalmente la correzione di:

- errori materiali e di calcolo nella determinazione degli imponibili delle imposte;

- indicazione di detrazioni d’imposta, oneri deducibili, oneri detraibili in misura superiore allo spettante;

- maggiore indicazione di ritenute d’acconto e crediti d’imposta.

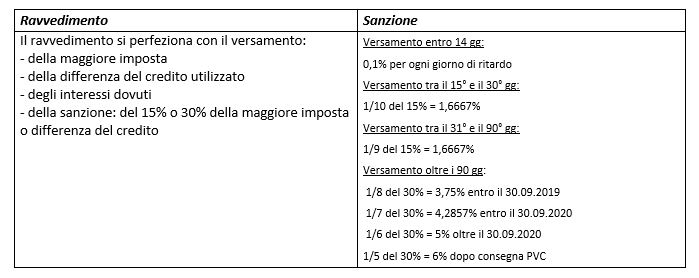

Per tali tipologie di correzione non è prevista una sanzione fissa ma, se dalla dichiarazione integrativa emergono differenze nell’ammontare delle imposte dovute, sarà necessario procedere alla loro regolarizzazione come di seguito illustrato:

Correzione di errori non formali

Riguardando correzioni di violazioni non rilevabili da liquidazione e controllo formale artt. 36-bis 36-ter; tali casi si configurano quali Infedele dichiarazione.

Riguardano generalmente la correzione di:

- omessa indicazione redditi;

- errata indicazione redditi;

- esposizione di indebite detrazioni d’imposta;

- esposizione di indebite deduzioni dall’imponibile.

La regolarizzazione di tali correzioni varia a seconda che le dichiarazioni siano presentate entro o oltre il termine di 90 giorni dalla scadenza ordinaria.

Dichiarazione infedele presentata entro 90 giorni dal termine ordinario

Dichiarazione infedele presentata oltre i 90 giorni dal termine ordinario

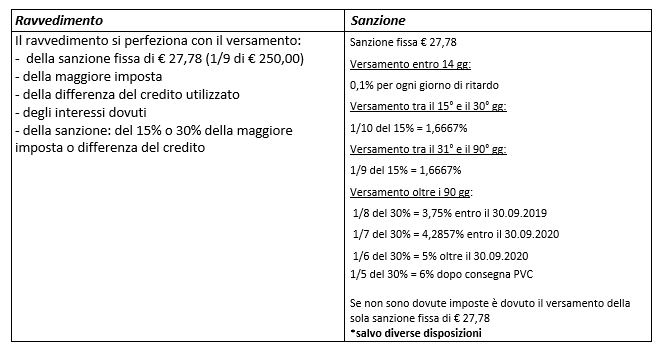

Per le dichiarazioni infedeli presentate oltre il termine di 90 giorni, occorre inoltre distinguere se si verifica la fattispecie di esigua o non esigua evasione. Se non sono dovute imposte, in entrambi i casi è dovuto il versamento di una sanzione fissa commisurata alla data di versamento (es. entro il 30/09/2019 1/8 della sanzione di €250,00 = 31,25€).

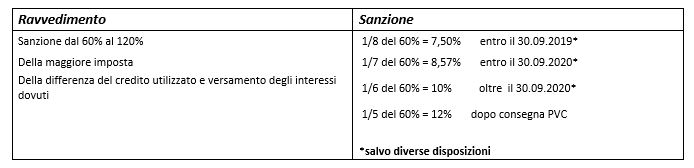

L’ipotesi di ESIGUA EVASIONE si verifica nel caso in cui, la maggiore imposta o minor credito è inferiore al 3% dell’imposta/credito dichiarato e comunque inferiore a €30.000. A seconda della tipologia di evasione, le sanzioni dovute sono:

ESIGUA EVASIONE:

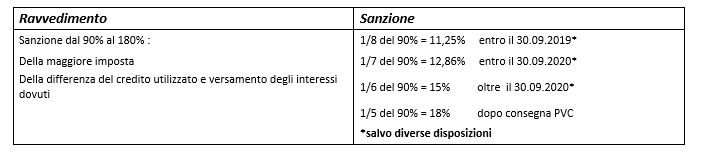

NO ESIGUA EVASIONE:

Raimonda Abdili – Centro Studi CGN