Le spese relative al primo ciclo di istruzione e le scuole secondarie risultano detraibili, nei limiti stabiliti dalla Legge, al rigo E8-10 con il codice 12 del modello 730 o in RP8/13 sempre con il codice 12 del modello Redditi PF. Quali sono le spese ammesse in detrazione? Qual è il limite? Quali documenti sono necessari per detrarre la spesa?

Innanzitutto va ricordato che le spese detraibili in E8/10 codice 12 del modello 730 sono quelle sostenute per la frequenza di:

- scuole dell’infanzia (scuole materne);

- scuole primarie e scuole secondarie di primo grado (elementari e medie);

- scuole secondarie di secondo grado (scuole superiori);

sia statali che paritarie e degli enti locali.

Per l’anno d’imposta 2018 il limite di spesa per poter usufruire della detrazione è innalzato al tetto massimo di 786,00 euro per alunno/studente.

La spesa può essere detratta anche se sostenuta per un familiare fiscalmente a carico, con la precisazione che:

- se la spesa è intestata a uno dei genitori, la detrazione spetta allo stesso genitore;

- se la spesa è intestata al figlio, la detrazione spetta al 50% tra i genitori, ovvero a uno di essi al 100% previa annotazione sul documento di spesa della diversa ripartizione;

- se il coniuge cui è intestato il documento di spesa è fiscalmente a carico dell’altro, la detrazione spetta a quest’ultimo.

Precisazioni di Prassi:

- Circolare 18/E/2016 – risultano detraibili le spese sostenute per la mensa scolastica, anche se il servizio è reso da soggetti diversi dall’istituto scolastico, come ad esempio le cooperative di servizio.

- Risoluzione 68/E/2016 – risultano detraibili anche le spese sostenute per i servizi scolastici integrativi (assistenza al pasto, pre e post scuola, considerati strettamente collegati alla frequenza scolastica). Non possono essere detratte invece le spese sostenute per il trasporto scolastico, anche se fornito per sopperire a un servizio pubblico inadeguato.

- Circolare 7/E/2018 – risultano detraibili le spese sostenute per le gite scolastiche, per l’assicurazione scolastica e ogni altro contributo finalizzato all’ampliamento dell’offerta formativa deliberato dagli organi d’istituto, quali, ad esempio, corsi di lingua, di teatro, ecc., svolti anche fuori dell’orario scolastico e senza obbligo di frequenza.

Non risultano invece detraibili:

- spese sostenute per l’acquisto di testi scolastici, materiale di cancelleria, strumenti musicali, ecc.;

- viaggi ferroviari e spese di vitto e alloggio necessari per consentire la frequenza scolastica.

- Interpello 158/2018 – non risultano detraibili le spese di istruzione di cui al codice 12 se sostenute all’estero.

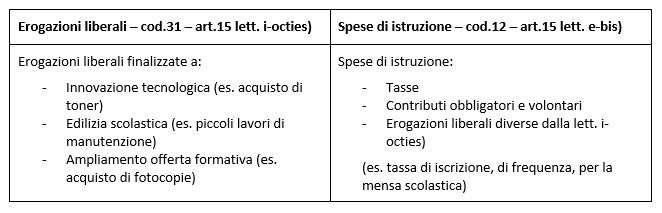

Si ricorda che è fatto espresso divieto di cumulo tra le spese da detrarre con il codice 12 e quelle detraibili con il codice 31, sempre ai righi E8/10 del 730, così distinte:

Nella Circolare 7/E/2018 è stato specificato il divieto di cumulo delle due detrazioni e quindi:

- in caso di un solo figlio, la detrazione spetta alternativamente con il codice 12 o con il codice 31;

- in caso di due figli, la detrazione con il codice 12 spetta a uno e quella con il codice 31 all’altro.

Documentazione necessaria

In riferimento alle spese di istruzione, va presentata la ricevuta che attesta il versamento delle tasse scolastiche o di frequenza.

In riferimento alla mensa scolastica, se effettuata da soggetti diversi dall’istituto, la spesa deve essere intestata al soggetto che la eroga con l’indicazione che trattasi di mensa scolastica, la specifica della scuola frequentata e del nome/cognome dell’alunno.

Se l’importo è stato pagato in contanti o bancomat o con buoni cartacei/elettronici va allegata attestazione del soggetto erogatore contenete l’importo versato nell’anno e nome/cognome dello studente.

Se le spese sostenute per i servizi scolastici (gite, corsi di teatro, ecc.) vengono pagate direttamente alla scuola, è sufficiente la ricevuta di versamento; se pagate cumulativamente per più soggetti, va presentata attestazione rilasciata dalla scuola con i nominativi dei soggetti coinvolti; se pagate a soggetti terzi va allegata la delibera scolastica.

Rita Martin – Centro Studi CGN