È diventato ormai da tempo semplice e veloce sia registrare un contratto di locazione (con durata superiore a 30 giorni) sia gestire tutti gli adempimenti legati alla registrazione, proroga, cessione, risoluzione o subentro.

In questo articolo analizziamo quali sono le novità del modello RLI e le motivazioni alla base di tale cambiamento.

Le modalità di registrazione dei contratti di locazione

- Registrazione con modalità telematica: nel caso di un nuovo contratto è possibile compilare il modello RLI (Registrazione Locazioni Immobili), con contestuale pagamento dell’imposta di registro e di bollo se dovuta in base al tipo di regime prescelto, e successivamente inviarlo in via telematica all’Agenzia delle Entrate entro 30 giorni dalla stipula, oppure avvalersi di un intermediario abilitato alla trasmissione telematica;

- Registrazione con modalità cartacea: se non si vogliono utilizzare i canali telematici, al possessore che detiene meno di dieci immobili, è permesso recarsi personalmente, entro 30 giorni dalla stipula, con il modello RLI all’Agenzia delle Entrate per la registrazione, previo versamento dell’imposta di registro e pagamento del bollo, se dovuta in base al tipo di regime prescelto.

Perché il modello RLI cambia veste

La Legge di Bilancio 2019 all’art.1 comma 59 recita testualmente: “il canone di locazione relativo ai contratti stipulati nell’anno 2019, aventi ad oggetto unità immobiliari classificate nella categoria C1, di superficie fino a 600 mq, escluse le pertinenze e le relative pertinenze locate congiuntamente, può in alternativa rispetto al regime ordinario vigente… essere assoggettato al regime della cedolare secca, di cui all’art.3 del decreto legislativo 14 marzo 2011 n.23, con aliquota del 21 per cento.”

Il modello RLI quindi ha cambiato veste per recepire le nuove disposizioni normative che introducono la possibilità, da quest’anno, per i nuovi contratti relativi ad unità immobiliari commerciali di categoria C1 (negozi e botteghe) e relative pertinenze, di optare per la cedolare secca.

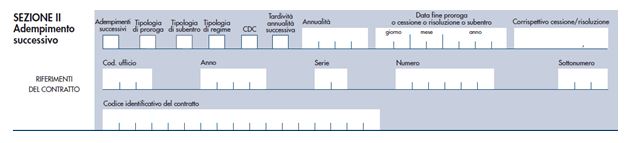

Le novità presenti nel modello

Nel quadro A sezione II è stata sostituita la casella “cedolare secca” con “tipologia di regime”, con la quale viene comunicato il tipo di regime ad esso applicato, nello specifico:

- indicando codice 1: tutti i locatori optano per la cedolare secca

- indicando codice 2: almeno un locatore non opta per la cedolare

- indicando codice 3: nessun locatore opta per questo tipo di regime fiscale.

Nella stessa sezione è stata introdotta la casella “Tardività annualità successiva” per permettere di comunicare se si intende o meno modificare il regime di tassazione, nello specifico:

- Indicando codice 1: si comunica in ritardo il passaggio dalla tassazione IRPEF alla cedolare secca oppure viceversa; in quest’ultimo caso, però, sarà necessario recarsi all’Agenzia delle Entrate per la registrazione.

- Indicando codice 2: si comunica che nessun locatore ha intenzione di modificare il regime di tassazione.

Nel quadro B sezione I è stata aggiunta la dicitura subentrante accanto a cessionario per maggior comprensione.

Non resta che attendere il 19 maggio 2019 per l’applicazione obbligatoria del nuovo modello. Nel frattempo, è data facoltà al soggetto di poter utilizzare il vecchio o il nuovo modello già disponibile, ferme restando le modalità di trasmissione descritte in precedenza.

Michela Cancian – Centro Studi CGN