Il 1° luglio è prevista la scadenza del versamento IRPEF relativa al periodo d’imposta 2018 e i professionisti incaricati di redigere la dichiarazione dei redditi PF dei contribuenti dovranno tenere conto dell’effetto sostitutivo IMU/IRPEF.

Si ricorda che l’art. 8 del D.Lgs. n. 23/2011 prevede che l’IMU sugli immobili sostituisce, per la componente immobiliare, la tassazione IRPEF (e delle relative addizionali) dovuta in relazione ai redditi fondiari relativi ai beni non locati.

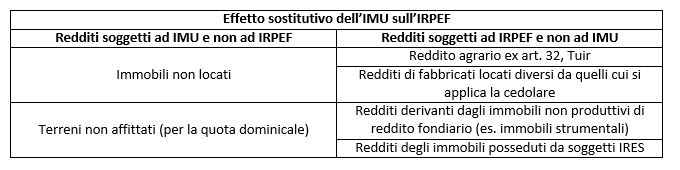

Per beni non locati si intendono (circolari n. 5/E/2013 e n. 3/DF/2012):

- gli immobili non locati/affittati, compresi quelli tenuti a disposizione, concessi in comodato gratuito ovvero utilizzati da un lavoratore autonomo ad uso promiscuo;

- i terreni non affittati, con riferimento alla componente costituita dal reddito dominicale (il reddito agrario è quindi soggetto ad IRPEF e relative addizionali).

Pertanto, riportando uno schema di sintesi:

Nel caso in cui il contribuente sia proprietario di un immobile non concesso in locazione nello stesso comune dell’abitazione principale, l’effetto sostitutivo IMU/IRPEF è “depotenziato”. Infatti, l’articolo 9 di cui sopra del citato D.Lgs. n. 23/2011 prevede che il reddito di tali immobili concorra alla formazione del reddito imponibile IRPEF nella misura del 50%.

Ad esempio, se un contribuente abita a Cagliari in un immobile condotto in locazione e nel medesimo comune detiene un fabbricato a disposizione, l’effetto sostitutivo IMU/IRPEF sarà pieno e l’immobile detenuto in proprietà sarà assoggettato ad IMU e non ad IRPEF.

Se invece il medesimo contribuente risulta proprietario dell’abitazione in cui dimora e la seconda casa si trova nel medesimo comune, il 50% della rendita catastale sarà assoggettata ad IRPEF.

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/