L’intervento adottato nel Decreto Crescita comporta una opzione di vantaggio immediato per il contribuente, che è stata introdotta per facilitare l’inizio di nuovi interventi. In cosa consiste? Quali sono le misure da attuare per il riconoscimento?

Il D.L. 34/2019, all’art.10 c. 1 e 2 modifica gli articoli 14 e 16 del D.L. 63/2013.

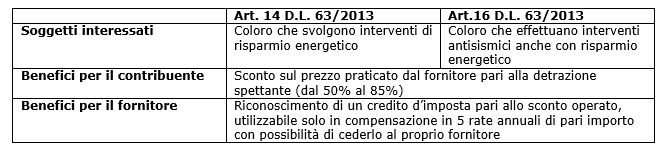

Modifiche dell’art.14

In riferimento agli interventi di efficienza energetica, compresi quelli antisismici e di risparmio energetico, il contribuente può usufruire, in luogo della normale detrazione, di uno sconto diretto sul corrispettivo dovuto, di pari ammontare, anticipato dai fornitori che hanno effettuato i lavori; al contribuente sarà rimborsato sotto forma di credito d’imposta da utilizzare solo in compensazione in cinque rate annuali di parti importo.

Per usufruire dell’agevolazione, che pare possa essere applicata anche per gli interventi sulle parti comuni, è necessario il consenso del soggetto fornitore dei lavori.

Quest’ultimo ha a sua volta la facoltà di cedere il credito d’imposta ai propri fornitori, con esclusione per questi ultimi di cedere a loro volta il credito. Non è comunque possibile la cessione a istituti di credito e a intermediari finanziari.

Modifiche all’art.16

In questo caso la modifica è applicata esclusivamente per gli interventi di adozione di misure antisismiche, ferme restando tutte le altre modalità.

Riassumendo

Le modalità attuative sono state disposte dal Provvedimento del Direttore dell’Agenzia delle entrate n. 660057/2019 dello scorso 31 luglio. Contestualmente sono stati pubblicati il modello per la comunicazione dell’opzione e le relative istruzioni.

Nel Provvedimento è specificato che:

- l’importo dello sconto praticato dal fornitore non riduce l’imponibile ai fini Iva;

- nella fattura emessa va specificatamente indicato “sconto applicato in applicazione delle previsioni dell’art.10 del D.L. 34/2019”;

- per il recupero del credito d’imposta il fornitore deve preventivamente confermare l’opzione da parte del soggetto avente diritto alla detrazione e attestare l’effettuazione dello sconto mediante le funzionalità rese disponibili nell’area riservata del sito dell’Agenzia delle entrate;

- l’F24 per l’utilizzo in compensazione è presentato esclusivamente mediante Entratel;

- il credito non utilizzato nell’anno può essere riportato nell’annualità successiva, ma mai richiesto a rimborso;

- per la cessione ulteriore ai propri fornitori, la procedura è la medesima.

Rita Martin – Centro Studi CGN