Novità di tutto rilievo con il Decreto crescita: dal 29/06/2019 alle imprese Edili bastano solo 600 euro per acquisire un immobile. Lo prevede l’articolo 7 ‘Incentivi per la valorizzazione edilizia’ del decreto Crescita (DL 34/2019) coordinato con legge conversione 58/2019. Vediamo in dettaglio cosa prevede la norma.

“Sino al 31 dicembre 2021, per i trasferimenti di interi fabbricati, a favore di imprese di costruzione o di ristrutturazione. immobiliare…. che, entro i successivi dieci anni, provvedano alla demolizione e ricostruzione degli stessi anche con variazione volumetrica rispetto al fabbricato preesistente,…. conformemente alla normativa antisismica e con il conseguimento della classe energetica NZEB, A o B, e procedano alla successiva alienazione degli stessi, anche se suddivisi in più unità immobiliari qualora l’alienazione riguardi almeno il 75 per cento del volume del nuovo fabbricato, si applicano l’imposta di registro e le imposte ipotecaria e catastale nella misura fissa di euro 200 ciascuna.”

Nello specifico, il regime agevolato trova applicazione ai trasferimenti effettuati fino al 31 dicembre 2021, di interi fabbricati, a favore di imprese di costruzione o di ristrutturazione immobiliare, a condizione che, nei 10 anni successivi all’acquisto, le imprese acquirenti provvedano, alternativamente:

- alla demolizione, ricostruzione (anche con variazione volumetrica rispetto al fabbricato preesistente, ove consentita) e successiva alienazione degli stessi immobili, anche se suddivisi in più unità immobiliari purché l’alienazione riguardi almeno il 75% del volume del nuovo fabbricato;

- ad effettuare gli interventi edilizi previsti dall’ 3comma 1 lett. b), c) e d) del DPR 380/2001 (manutenzione straordinaria, restauro, risanamento conservativo, ristrutturazione edilizia) e provvedano alla successiva alienazione degli stessi immobili, anche se suddivisi in più unità immobiliari purché l’alienazione riguardi almeno il 75% del volume del nuovo fabbricato.

Purché la ricostruzione/ristrutturazione avvenga conformemente alla normativa antisismica e con il conseguimento della classe energetica NZEB (Near Zero Energy Building), A o B.

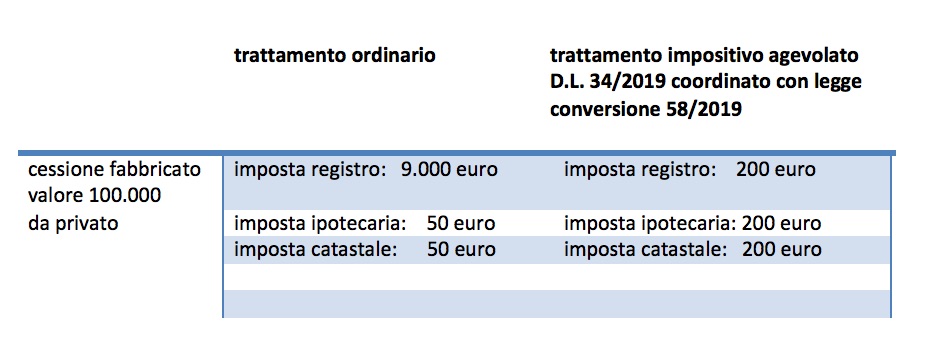

Si tratta di un importante vantaggio fiscale: le imprese edili ordinariamente sconterebbero l’imposta di registro del 9% sul valore dell’immobile (con minimo di euro 1.000) oltre ad imposte ipotecarie e catastali di 50 euro cadauno.

Facciamo un esempio:

La norma intende incentivare così la permuta tra vecchi edifici a immobili con caratteristiche energetiche e sismiche completamente rinnovate al fine di avviare un reale processo di rigenerazione urbana e dare respiro alle imprese Edili.

Certo è che nel caso in cui le suddette condizioni non vengano rispettate, le imposte di registro, ipotecaria e catastale sono dovute nella misura ordinaria e ad esse si aggiungono una sanzione del 30% delle stesse imposte e gli interessi di mora a decorrere dall’acquisto dell’immobile.

Michela Cancian – Centro Studi CGN