Due tesi a confronto: quali mesi prendere a base per avvalersi del differimento al 30 giugno del pagamento dell’IVA del primo trimestre 2020? Marzo e aprile? Oppure solo aprile?

L’art. 18 del D.L. 8.4.2020 n. 23 contempla la sospensione dei versamenti dell’imposta sul valore aggiunto per i mesi di aprile e di maggio 2020.

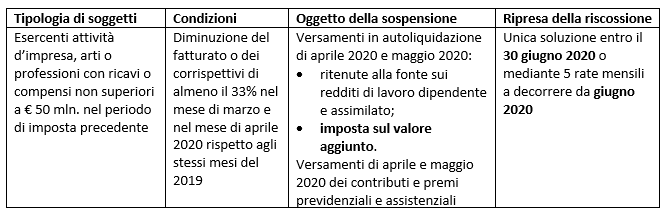

Innanzitutto è bene sapere che i soggetti cui è rivolta questa possibilità sono esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato.

In questo articolo, concentriamo l’attenzione su tutti i soggetti già citati che nel periodo di imposta precedente a quello in corso alla data di entrata in vigore del D.L. 8.4.2020 n. 23 hanno conseguito ricavi o compensi non superiori a 50 milioni di euro. Si rammenta che per i soggetti esercenti attività d’impresa, arte o professione intrapresa dal 1° aprile 2020 o che hanno il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza, la disposizione opera senza limiti di fatturato. Analogamente la disposizione opera senza limiti per gli enti non commerciali che svolgono attività istituzionale di interesse generale non in regime di impresa

La categoria dei soggetti così individuata usufruisce della sospensione del pagamento se ha subito una diminuzione del fatturato o dei corrispettivi di almeno il 33% nel mese di marzo 2020 rispetto allo stesso mese del precedente periodo d’imposta e nel mese di aprile 2020 rispetto allo stesso mese del precedente periodo d’imposta.

A questo punto, per i soggetti che liquidano l’imposta trimestralmente, è sorto un dubbio sul mese (aprile) o sui mesi (marzo e aprile) da confrontare per misurare l’eventuale calo di “fatturato” che consente il differimento del pagamento IVA del primo trimestre 2020.

A parere di chi scrive, per superare l’impasse che si crea nella lettura della disposizione, si può ricorrere ad alcuni elementi di valutazione.

Il primo consiste nel fissare l’obiettivo del legislatore, che però appare chiaro. Infatti, il comma 1 dell’art.18 del D.L. n. 23/2020 recita che: “sono sospesi, rispettivamente, per i mesi di aprile e di maggio 2020, i termini dei versamenti in autoliquidazione”.

La sospensione riguarda i versamenti previsti per il mese di maggio 2020 e quindi, per quanto riguarda l’IVA, sia quella dovuta per il mese di aprile che quella dovuta per il primo trimestre.

Il secondo elemento di valutazione risiede nell’avverbio “rispettivamente” che di fatto separa il riferimento del mese di marzo rispetto al mese di aprile. Ed invero ciò è richiamato nel quesito n. 2.2.1 della Circolare Agenzia Entrate n. 9/E del 13.4.2020. In esso l’Agenzia risponde a una domanda specificando che: “La situazione di marzo deve essere valutata ai fini della sospensione dei versamenti di aprile; la situazione di aprile dovrà essere valutata ai fini della sospensione dei versamenti di maggio”. Pertanto, ricorrendo a maggio il pagamento del primo trimestre IVA, chi scrive ritiene che l’indirizzo dato dall’Agenzia delle Entrate sia chiaro nell’indicare il confronto tra i fatturati del mese di aprile 2020 e aprile 2019.

Un terzo elemento di valutazione si trae dalla tabella 1 (Sintesi delle fattispecie interessate dalla sospensione dei versamenti e relative condizioni) presente nella predetta circolare AdE n. 9/2020. Di seguito se ne riporta uno stralcio limitatamente alla questione oggetto di trattazione:

Il riferimento all’imposta sul valore aggiunto in corrispondenza dei versamenti in autoliquidazione a maggio 2020, ben supporta l’interpretazione in base alla quale, per verificare la sospensione del pagamento dell’IVA dovuta a maggio 2020 (quindi anche il primo trimestre), si dovrà considerare la diminuzione del fatturato di almeno il 33% del mese di aprile 2020 rispetto al mese di aprile 2019.

Dott. Rag. Giuseppina Spanò – Palermo