L’art. 25 del DL n. 34/2020 (cosiddetto Decreto Rilancio) ha introdotto una delle misure più attese dalle imprese e dai professionisti, il contributo a fondo perduto. Quali sono i requisiti per beneficiarne? È cumulabile con il bonus 600 euro? Facciamo chiarezza, anche attraverso uno schema di sintesi.

Le due condizioni essenziali, imposte dai commi 3 e 4 dell’articolo 25, per poter beneficiare del finanziamento sono le seguenti:

- aver realizzato nel 2019 un volume di ricavi o di compensi non superiore a 5 milioni di euro;

- aver registrato un fatturato nel mese di aprile 2020 inferiore ai 2/3 dell’ammontare del fatturato del mese di aprile 2019.

Al fine di determinare correttamente il calo del fatturato, occorre far riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione di servizi, ai sensi dell’art. 6 del DPR n. 633/72. Ad esempio, un ristorante con un fatturato annuo pari a 200.000 euro, che ha conseguito corrispettivi nel mese di aprile 2019 pari a 35.000 euro, e che nel mese di aprile 2020 ha incassato corrispettivi pari a 5.000 euro (con l’unica attività consentita di take away), ha subito un calo superiore a 1/3 e pertanto avrà diritto ad un contributo pari a 6.000 (30.000 x 20%)*.

Ma se dal punto di vista dei requisiti oggettivi la norma appare chiara, dal punto di vista soggettivo è tutt’altro che chiara e, soprattutto, penalizzante per alcune categorie di partite IVA.

Il contributo spetta a tutte le imprese e i professionisti che rispettano i due requisiti sopra evidenziali? La risposta purtroppo è negativa, ad alcuni verrà erogato, ad altri no.

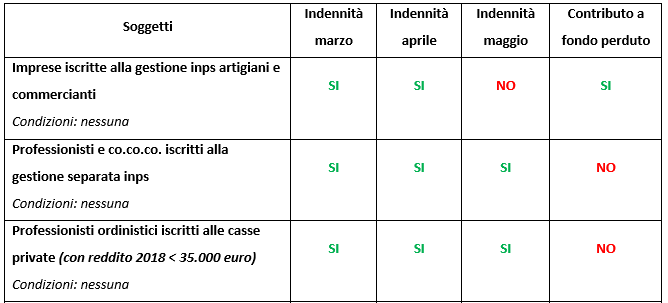

L’art. 25 esclude la cumulabilità tra il bonus dei 600 euro e il contributo a fondo perduto per i professionisti e i co.co.co iscritti alla gestione separata Inps, per i lavoratori dello spettacolo e per i professionisti ordinistici iscritti alle casse private di appartenenza. Il cumulo delle due misure di sostegno è concesso soltanto agli artigiani e ai commercianti: per loro, nel mese di maggio, è prevista l’erogazione del contributo a fondo perduto in sostituzione del bonus dei 600 euro. Tale divieto di cumulabilità penalizza in particolar modo i professionisti iscritti alle casse private (commercialisti, consulenti del lavoro, avvocati, ingegneri, ecc.): per loro la penalizzazione è doppia. Infatti, già con la misura del bonus prevista dal Decreto Cura Italia, tali contribuenti avevano scontato, a differenza delle altre categorie, il limite reddituale dei 50.000 euro lordi per avere diritto all’indennità. Condizione reddituale che non era stata imposta per nessun’altra categoria. Ora un’altra delusione: per loro non ci sarà neppure la possibilità di ricevere il finanziamento a fondo perduto.

Ma la rosa degli esclusi è ampia e vi sono anche gli enti pubblici, gli intermediari finanziari, le società di partecipazioni finanziarie e non finanziarie e i soggetti la cui attività risulti cessata alla data di presentazione dell’istanza per l’ottenimento del contributo.

Di seguito si riporta uno schema di sintesi dei diversi trattamenti ricevuti da imprese e professionisti titolari di reddito di lavoro autonomo.

*si ricorda che per i soggetti con ricavi o compensi non superiori a 400.000 euro nel periodo d’imposta 2019, il contributo è pari al 20% applicato sulla differenza tra l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 e l’ammontare del fatturato e dei compensi del mese di aprile 2019.

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/