L’emergenza pandemica da COVID-19 ha riscritto il calendario relativo all’approvazione dei bilanci concedendo due mesi in più alle società per le convocazioni e l’approvazione dei conti al 31 dicembre 2019. È il decreto legge denominato Cura Italia a contenere, tra le misure urgenti per fronteggiare l’emergenza sanitaria, anche una norma slitta-bilanci che ha derogato ai tempi canonici, introducendo altresì nuove modalità di svolgimento delle assemblee societarie.

L’art. 106 del D.L. del 17 marzo 2020, n. 18 stabilisce la possibilità di convocare l’assemblea di approvazione del bilancio entro 180 giorni dalla chiusura dell’esercizio sociale a prescindere dalle previsioni civilistiche e statutarie. Si ritiene sufficiente menzionare la decisione nella relazione di gestione o, in caso di esonero, nella nota integrativa. La norma slitta-bilanci ha una valenza temporale limitata, in quanto si applicano alle assemblee convocate entro il 31 luglio 2020.

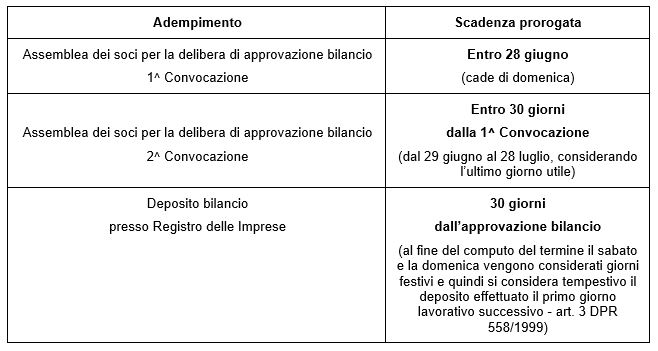

Il calendario delle assemblee per l’approvazione dei bilanci si è così modificato:

La norma in commento introduce una deroga rispetto a quanto ordinariamente previsto dalle disposizioni del codice civile (art. 2364, co. 2 e 2478 bis) nonché dello statuto. Le regole ordinarie generalmente impongono la convocazione dell’assemblea almeno una volta all’anno, entro il termine di 120 gg dalla chiusura dell’esercizio. Viene stabilito, qualora lo statuto lo consenta, un termine maggiore non superiore ai 180 giorni per l’assemblea che approva il bilancio quando la società è tenuta alla redazione del bilancio consolidato oppure lo richiedano particolari esigenze relative alla struttura e all’oggetto della società. Le particolari esigenze relative alla struttura e all’oggetto devono essere segnalate, a cura degli amministratori, nella relazione sulla gestione o, in caso di esonero, nella nota integrativa.

La deroga introdotta dal decreto Cura Italia è applicabile in ogni caso, quindi a prescindere dalle previsioni civilistiche e statutarie, e opera in via del tutto eccezionale per i bilanci relativi chiusi al 31 dicembre 2019.

L’utilizzo del maggior termine impone alle imprese di fornire più dettagli nella nota integrativa con informazioni relative a natura, effetto patrimoniale, finanziario ed economico dei fatti di rilievo avvenuti dopo la chiusura dell’esercizio. Per esempio l’eventuale diminuzione dei ricavi e l’andamento del portafoglio ordini. La crisi è intervenuta nel 2020, quindi è un evento che riguarda l’informativa sui fatti di rilievo avvenuti dopo la chiusura dell’esercizio, rilevante per tutte le imprese, anche per quelle che redigono il bilancio in forma abbreviata, escluse le microimprese.

Sempre in materia di redazione del bilancio, il DL 23/2020 (decreto Liquidità) sospende il problema della continuità nei bilanci per l’esercizio 2020, ma non in tutte le situazioni. Distingue e separa nettamente le imprese che anche prima e indipendentemente dalla crisi erano in situazione di perdita della continuità da quelle che invece erano “sane” e che, per la crisi, potrebbero avere problemi di continuità.

Nonostante la proroga dei termini per la convocazione delle assemblee, il Ministero per lo Sviluppo Economico con la 3723/C del 15 aprile 2020 ha chiarito che il decreto Cura Italia non incide sui termini previsti per il deposito presso il Registro delle imprese dei bilanci e degli atti collegati, disciplinati dall’art. 2435 c.c. Il termine di deposito ordinario resta di conseguenza di 30 giorni dall’approvazione del bilancio stesso con l’obbligo i trasmettere presso il registro delle imprese, in via telematica, i seguenti documenti:

- Copia del bilancio;

- Relazioni di cui agli artt. 2428 c.c. (Relazione sulla gestione) e 2429 c.c. (Relazione dei sindaci);

- Verbale di approvazione dell’assemblea o del Consiglio di sorveglianza;

- Elenco dei soci, con riferimento alla data di approvazione del bilancio ed indicazioni del numero di azioni possedute, nonché dei soggetti diversi dai soci di diritti o beneficiari di vincoli sulle azioni stesse, nel caso in cui vi siano state delle variazioni della compagine sociale durante l’anno. Tale documento non deve essere presentato dalle Srl.

Il bilancio deve essere depositato in formato elettronico (XBRL) ad eccezione degli allegati che devono essere depositati in formato Pdf/Archive (pdf/A).

Unitamente allo slittamento dei termini per l’approvazione dei bilanci 2019, il decreto prevede una serie di facilitazioni rispetto al concreto svolgimento delle assemblee sia ordinarie che straordinarie, a prescindere dall’ordine del giorno, anche in deroga alle diverse disposizioni statutarie. Si stabilisce, infatti, che le società (spa, sapa, srl e cooperative) possono prevedere:

- l’espressione del voto in via elettronica o per corrispondenza e l’intervento all’assemblea mediante mezzi di telecomunicazione;

- la possibilità che il presidente, il segretario o il notaio non si trovino contemporaneamente nello stesso luogo.

Per quanto concerne le assemblee delle società a responsabilità limitata, a prescindere dalle disposizioni statutarie e dalle norme che consentono il ricorso alle delibere assembleari, per i soci sarà sempre possibile assumere decisioni esprimendo il voto mediante consultazione scritta o per consenso espresso per iscritto.

Nicolò Cipriani – Centro Studi CGN